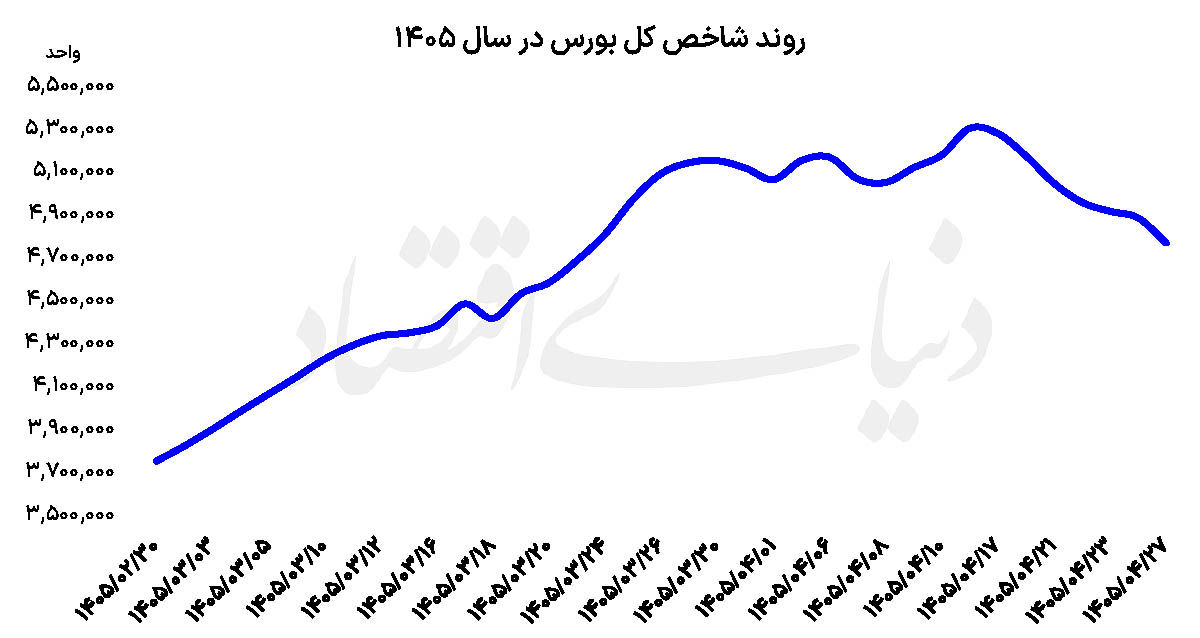

بورس تهران نخستین روز معاملاتی هفته را نیز در فضایی کاملا منفی به پایان رساند. شاخص کل با افت ۲.۳۸درصدی، بیش از ۱۱۶هزار واحد از ارتفاع خود را از دست داد و در سطح ۴میلیون و ۷۷۷هزار واحدی قرار گرفت. به این ترتیب، نماگر اصلی بازار برای هفتمین روز متوالی نزولی شد و همزمان کانال ۴میلیون و ۸۰۰هزار واحدی را نیز از دست داد.

شاخص هموزن نیز با افت ۱.۸درصدی به سطح یکمیلیون و ۳۰۲هزار واحدی عقبنشینی کرد؛ موضوعی که نشان میدهد فشار فروش تنها به چند نماد شاخصساز محدود نبوده و بخش عمده بازار با کاهش قیمت همراه شده است.

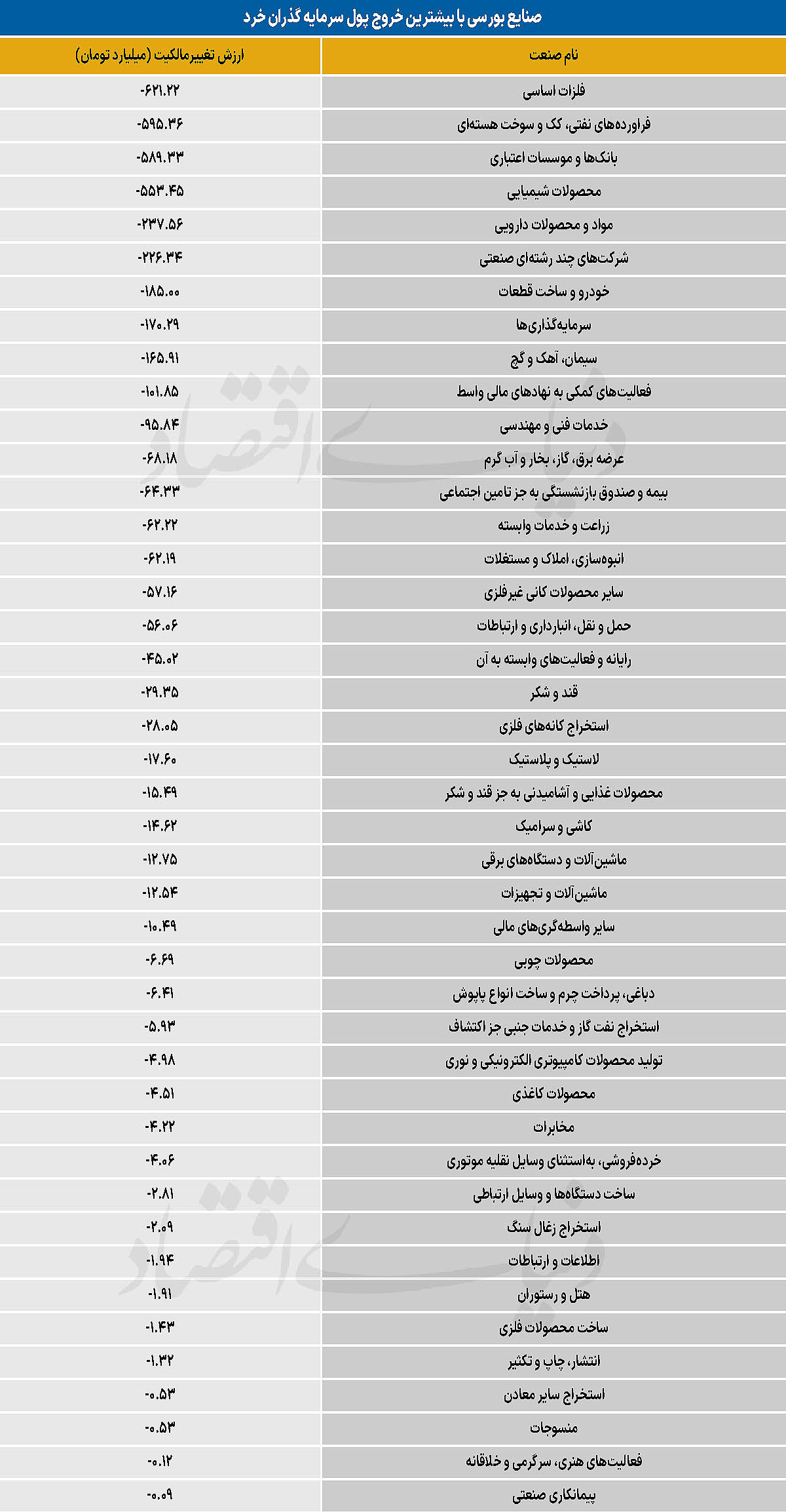

ارزش معاملات خرد در دادوستدهای روز شنبه به حدود ۱۵همت رسید و همزمان حدود ۴هزار و ۸۵۰میلیارد تومان پول توسط سرمایهگذاران حقیقی از بازار خارج شد. با احتساب این رقم، مجموع خروج سرمایه توسط سرمایهگذاران حقیقی در هفت روز معاملاتی اخیر از مرز ۳۱همت عبور کرده است؛ آماری که بیانگر تداوم بیاعتمادی معاملهگران خرد و ترجیح آنها به کاهش ریسک پرتفوی در شرایط کنونی است.

در پایان معاملات نیز ۸۳درصد از نمادهای بازار در محدوده منفی قرار گرفتند و تنها ۱۷درصد از نمادها موفق به ثبت بازدهی مثبت شدند. همچنین حدود ۱۲همت سفارش فروش روی تابلو باقی ماند که خریداری برای آن وجود نداشت؛ موضوعی که از ضعف سمت تقاضا و برتری کامل فروشندگان حکایت میکند.

یکی از مهمترین اتفاقات معاملات روزهای اخیر، تداوم حباب منفی در تمامی صندوقهای اهرمی است. این صندوقها که در دورههای رونق بازار معمولا با حباب مثبت یا در محدوده ارزش خالص داراییهای خود معامله میشوند، اکنون در قیمتی پایینتر از NAV دادوستد میشوند. این وضعیت صرفا یک ناهنجاری قیمتی نیست، بلکه بازتابی از تغییر نگرش سرمایهگذاران نسبت به آینده بازار سهام است. صندوقهای اهرمی بهدلیل بهرهگیری از مکانیسم اهرم مالی، ابزار مناسبی برای سرمایهگذارانی محسوب میشوند که انتظار رشد بورس را دارند و حاضرند برای کسب بازدهی بیشتر، ریسک بالاتری را نیز بپذیرند. به همین دلیل در دورههای خوشبینی، تقاضا برای این صندوقها افزایش یافته و حتی قیمت واحدهای آنها از ارزش خالص داراییها نیز فراتر میرود.

اکنون اما شرایط کاملا متفاوت است. تشدید ریسکهای سیستماتیک و افزایش نگرانیها نسبت به تحولات سیاسی و امنیتی، بهویژه احتمال گسترش درگیریها میان ایران و آمریکا در جنوب کشور، موجب شده است سرمایهگذاران از ابزارهای پرریسک فاصله بگیرند. نتیجه این تغییر رفتار آن است که دارندگان واحدهای صندوقهای اهرمی حاضر شدهاند دارایی خود را حتی پایینتر از ارزش ذاتی به فروش برسانند تا سریعتر از بازار خارج شوند. بنابراین حباب منفی این صندوقها بیش از آنکه یک پدیده مالی باشد، بازتاب غلبه نگرانی در انتظارات سرمایهگذاران است. از سوی دیگر، تداوم این وضعیت نشان میدهد معاملهگران فعلا احتمال بازگشت سریع بازار به مدار صعودی را پایین ارزیابی میکنند. اگر فعالان بازار به بهبود شرایط امیدوار بودند، صندوقهای اهرمی نخستین ابزارهایی بودند که مورد استقبال قرار میگرفتند؛ اما رفتار فعلی سرمایهگذاران دقیقا عکس این موضوع را نشان میدهد.

در نقطه مقابل، صندوقهای سرمایهگذاری مبتنی بر طلا همچنان با حباب مثبت معامله میشوند. این اتفاق نیز ریشه در همان متغیری دارد که صندوقهای اهرمی را با حباب منفی مواجه کرده است. طلا در تمام اقتصادهای جهان به عنوان دارایی امن شناخته میشود و هر زمان سطح نااطمینانیهای سیاسی، امنیتی یا اقتصادی افزایش مییابد، بخشی از سرمایهها به سمت این بازار حرکت میکند. در شرایط فعلی نیز بسیاری از سرمایهگذاران ترجیح دادهاند به جای پذیرش ریسک سهام، منابع خود را به صندوقهای طلا منتقل کنند؛ حتی اگر برای خرید واحدهای این صندوقها مجبور باشند مبلغی بالاتر از ارزش خالص داراییهای آنها بپردازند.

در واقع، حباب مثبت صندوقهای طلا بیانگر آن است که سرمایهگذاران حاضرند برای برخورداری از امنیت بیشتر، هزینه اضافه پرداخت کنند. این رفتار در دورههای افزایش تنشهای ژئوپلیتیک سابقه دارد و نشان میدهد حفظ ارزش سرمایه در شرایط کنونی، نسبت به کسب بازدهی بالاتر، اولویت بیشتری برای فعالان بازار پیدا کرده است.

همزمانی حباب منفی صندوقهای اهرمی و حباب مثبت صندوقهای طلا، تصویری روشن از انتظارات فعالان بازار ارائه میدهد. سرمایهگذاران در حال حاضر نه تنها تمایلی به پذیرش ریسک بیشتر ندارند، بلکه حاضرند برای خروج از داراییهای پرریسک تخفیف بدهند و در مقابل، برای ورود به داراییهای امن مبلغی بیش از ارزش ذاتی پرداخت کنند. این واگرایی را میتوان یکی از مهمترین شاخصهای سنجش احساسات سرمایهگذاران در شرایط فعلی دانست. تا زمانی که ریسکهای سیاسی و ژئوپلیتیک کاهش نیابد و چشمانداز باثباتتری پیش روی بازار قرار نگیرد، بعید به نظر میرسد این شکاف میان صندوقهای اهرمی و صندوقهای طلا از بین برود. به همین دلیل، بازگشت حباب صندوقهای اهرمی به محدودههای متعارف و کاهش حباب صندوقهای طلا، بیش از هر چیز در گرو کاهش نااطمینانیهای سیاسی و بازگشت اعتماد به بازار سرمایه خواهد بود؛ عاملی که در مقطع کنونی مهمترین متغیر تعیینکننده مسیر بورس تهران به شمار میرود.