تحلیل همبستگی داینامیک میان بازدهی صندوق طلای عیار به عنوان نماینده صندوقهای طلا و شاخص کل بورس از سال ۱۳۹۷ تا ۱۴۰۴ نشان میدهد که رابطه میان این دو دارایی در اقتصاد ایران نه ثابت است و نه قابل پیشبینی با یک عدد واحد. در حالیکه در دورههای کوتاهمدت (۱ تا ۶ ماهه) همبستگی مثبت و نسبتا بالایی مشاهده میشود، در افقهای بلندمدتتر این رابطه به سمت صفر یا حتی منفی میل میکند. این یافتهها حکایت از آن دارند که طلا و سهام در ایران، نه دشمن هماند و نه همراه کامل؛ بلکه مکملهاییاند که در مدیریت ریسک و تنوع پرتفوی نقش حیاتی دارند. بهخصوص آن که طی سالیان اخیر همبستگی این دو دارایی در بازههای مختلف زمانی به سمت منفی شدن میل دارد.

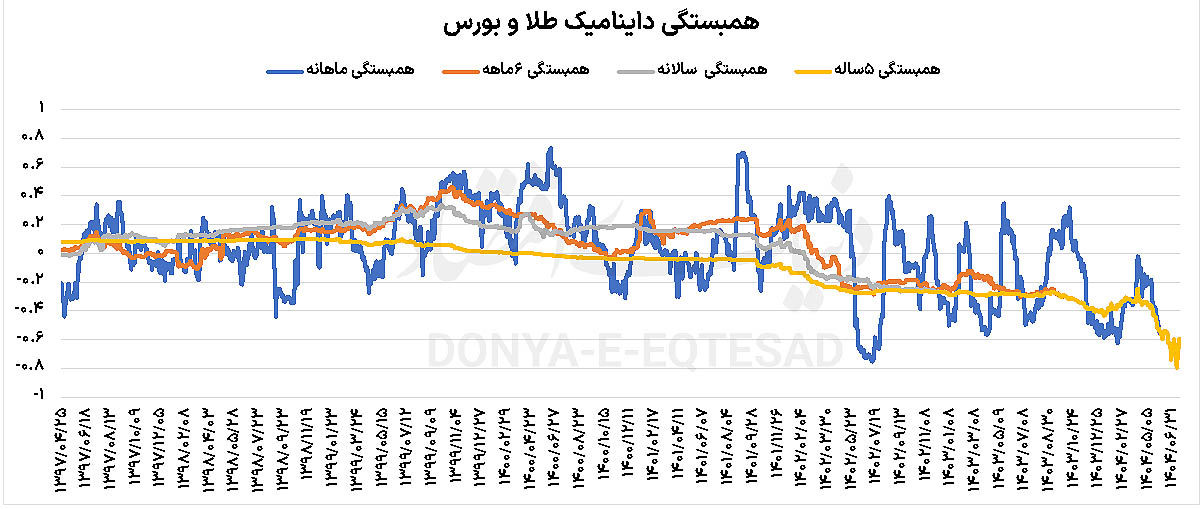

نمودار داینامیک همبستگی بین طلا و بورس که بر پایه بازدهیهای لگاریتمی روزانه محاسبه شده، تصویری روشن از نوسانپذیری رابطه این دو بازار ارائه میدهد. چهار سری داده با پنجرههای زمانی متفاوت یعنی ماهانه، ششماهه، سالانه و پنجساله در این نمودار لحاظ شدهاند تا اثر افق زمانی بر پویایی رابطه آشکار شود.

خط آبی، که همبستگی ماهانه را نمایش میدهد، بیشترین نوسان را دارد. این خط بارها از مثبت به منفی و بالعکس تغییر جهت داده و گاه از ۰.۶ مثبت تا ۰.۶ منفی در نوسان بوده است. چنین رفتاری نشان میدهد در بازههای کوتاهمدت، همجهتی یا تضاد حرکت طلا و بورس کاملا وابسته به فضای روانی و شوکهای مقطعی اقتصاد است. عواملی نظیر تغییر نرخ ارز، اخبار سیاسی یا تصمیمهای ناگهانی سیاستگذار که همگی بر بیثباتی کوتاهمدت رفتار این دو کلاس دارایی اثرگذار است.

در مقابل، خطوط نارنجی و خاکستری که همبستگیهای ششماهه و سالانه را نشان میدهند، بهمراتب آرامتر حرکت میکنند و بیشتر در بازه ۰ تا ۰.۴ نوسان دارند. این یعنی در میانمدت، طلا و بورس در بسیاری از دورهها تا حدودی همجهت بودهاند، هرچند که این همبستگی کامل نبوده است. از سوی دیگر، خط زرد یعنی همبستگی پنجساله روندی نزولی و نسبتا پایدار دارد و در پایان به نزدیکی صفر و گاه مقادیر منفی میرسد. این رفتار گواهی است بر اینکه در بلندمدت، رابطه ساختاری میان این دو دارایی ضعیف یا حتی معکوس است.

مرور دورههای تاریخی موجود در نمودار نشان میدهد که در سالهای خاص، مثلاحوالی ۱۳۹۸ تا نیمه ۱۳۹۹، همبستگی طلا و بورس بهصورت موقت افزایش یافته است. در این بازه، همزمان با جهش ارزی و رشد تورم انتظاری، هر دو بازار شاهد افزایش قیمت قابلتوجهی بودند؛ بورس بهدلیل جریان نقدینگی و طلا بهواسطه افزایش نرخ دلار با رشد قیمتی مواجه شدند. در نتیجه، هر دو دارایی مسیر صعودی مشابهی را طی کردند و ضریب همبستگی آنها در کوتاهمدت حتی به بالای ۰.۶ نیز رسید.

اما از نیمه دوم ۱۳۹۹ به بعد، با فروکشکردن تب بورس و تداوم رشد بهای ارز و طلا، مسیرها از هم جدا شد. شاخص کل دچار اصلاح سنگین شد در حالیکه قیمت طلا رشد خود را حفظ کرد. این واگرایی باعث شد همبستگی ماهانه و حتی ششماهه بهسرعت به نواحی منفی سقوط کند. در واقع، سرمایهگذارانی که در بورس متضرر شدند، بخشی از نقدینگی خود را به بازار طلا منتقل کردند و همین رفتار، همبستگی معکوس را تقویت کرد.

در سالهای ۱۴۰۱ و ۱۴۰۲، مجددا دورههایی از همجهتی نسبی دیده میشود؛ بهویژه در زمانهایی که سیاستهای ارزی یا تورمی دولت بهطور همزمانبر قیمت همه داراییها اثر گذاشت. با این حال، روند کلی در بازههای بلندمدت خط زرد و خاکستری همچنان نزولی باقی مانده است.

پرسش اصلی آنجاست که چرا طلا و بورس در ایران چنین رابطه پویایی دارند؟ پاسخ در تفاوت ماهیت اقتصادی این دو بازار نهفته است. بورس، بازاری است که ارزش آن عمدتا از بازدهی واقعی شرکتها، رشد تولید و انتظارات سودآوری ناشی میشود. بنابراین، شاخص کل در بلندمدت بازتابی از عملکرد اقتصاد واقعی است. در مقابل، طلا بیشتر تابع نوسانات پولی و ارزی و ریسکهای سیستماتیک است. در شرایطی که ارزش پول ملی کاهش مییابد یا تورم انتظاری بالا میرود، سرمایهگذاران برای حفظ ارزش دارایی به سمت طلا حرکت میکنند.

در نتیجه، زمانی که اقتصاد رشد دارد و سود شرکتها افزایش مییابد، بورس بهتر عمل میکند و همبستگی با طلا کاهش مییابد. اما در دوران بیثباتی، رکود یا تورم بالا، سرمایهگذاران از سهام به طلا پناه میبرند و همبستگی معکوس شکل میگیرد. این رفتار رفتوبرگشتی باعث میشود رابطه این دو دارایی در طول زمان متغیر باشد.

نتیجه این تحلیل برای سرمایهگذاران حرفهای بسیار روشن است. هیچ داراییای همیشه همجهت یا همیشه مخالف دارایی دیگر نیست. بر اساس نمودار، همبستگی پنجساله طلا و بورس ایران تقریبا نزدیک صفر یا حتی منفی است. این یعنی بازدهی یکی از این دو دارایی، در بلندمدت تاثیر قابلپیشبینی بر دیگری ندارد یا رفتار معکوسی داشته است. چنین وضعیتی بهترین فرصت برای تنوع بخشی بر اساس اصول مدیریت پرتفوی است.

سرمایهگذاری که ترکیبی از سهام و طلا در پرتفوی خود داشته باشد، در زمان رونق بورس از رشد سهام بهرهمند میشود و در دوران رکود یا تورم، از رشد طلا سود میبرد. به زبان سادهتر، نوسانات یک دارایی توسط دارایی دیگر خنثی میشود. این همان اصل اساسی در تئوری پرتفوی مدرن است که بر پایه کاهش ریسک از طریق ترکیب داراییهای با همبستگی پایین استوار است.

از سوی دیگر، مشاهده همبستگیهای مثبت در بازههای کوتاهمدت هشدار میدهد که در شرایط شوک ارزی یا تورمی، حتی داراییهای بهظاهر متنوع ممکن است همزمان نوسان کنند. بنابراین، سرمایهگذار باید علاوه بر تنوع دارایی، به افق زمانی سرمایهگذاری نیز توجه کند.

نوسانات مشاهدهشده در همبستگی طلا و بورس را میتوان آینهای از بیثباتی سیاستی و تورمی کشور دانست. در اقتصادهای باثبات، معمولا همبستگی بلندمدت بین داراییهای ریسکپذیر مانند سهام و داراییهای امن مانند طلا منفی و پایدار است. اما در اقتصادهایی با شوکهای پیدرپی، این رابطه دائما تغییر جهت میدهد.

در ایران، سیاستهای ارزی و پولی پرنوسان موجب میشود سرمایهگذاران بارها بین بورس و طلا جابهجا شوند. مثلا در دورههایی که دولت با نرخ بهره بالا از بورس حمایت میکند، طلا از رونق میافتد و بالعکس، با افزایش نرخ ارز یا رشد نقدینگی، طلا پیشتاز میشود. این جابهجاییها همبستگی کوتاهمدت را مثبت میکند، اما در افق بلندمدت مسیرها جدا میشوند.

بررسی دادههای هفتساله نشان میدهد در کوتاهمدت همبستگی طلا و بورس اغلب مثبت و نوسانی است. در میانمدت رابطه به سمت ثبات و همبستگی پایین حرکت میکند. در بلندمدت همبستگی به نزدیک صفر یا مقادیر منفی میرسد، بهمعنای دیگر مسیر عملکرد دو بازار از هم جدا میشود.

بر این اساس، ترکیب هوشمندانهای از طلا و سهام میتواند نوسانات پرتفوی را در بلندمدت بهشدت کاهش دهد، بدون آنکه بازدهی مورد انتظار قربانی شود. بهویژه در اقتصادی مانند ایران که تورم ساختاری دارد، طلا میتواند سپر طبیعی ریسک سیستماتیک بورس باشد.

بهخصوص آن که طی سالهای اخیر به دلیل تنشهای ژئوپلیتیک و نااطمینانیهای اقتصادی، رفتار شاخص بورس و طلا معکوس شده است. بر اساس نمودار به جز همبستگی کوتاهمدت سایر همبستگیها در بازهیهای میانمدت و بلندمدت نزولی شده است. این موضوع به خوبی نشان میدهد که نقش طلا بیش از گذشته در سبد سرمایهگذاران پررنگ شده است. به شرط آن که بر اساس ارزندگی و بازدهی مورد انتظار هر دارایی وزن آنها به اقتضای زمان تغییر کند تا ضمن مدیریت ریسک بازدهی مورد انتظار بالاتری نیز ایجاد شود.