نماگر اصلی بازار سرمایه طی این دوره رشدی ۲۱درصدی را تجربه کرده و بار دیگر امیدها به بازگشت رونق به تالار شیشهای زنده شده است. در چنین فضایی، توجه بسیاری از فعالان بازار به صندوقهای سرمایهگذاری به ویژه صندوقهای اهرمی جلب شده است؛ ابزارهای مالی نوظهوری که توانستهاند بازدهی چشمگیری را برای سرمایهگذاران خود به ارمغان بیاورند.

صندوقهای اهرمی یکی از ابزارهای جدید در بازار سرمایه ایران هستند که طی سالهای اخیر وارد عرصه سرمایهگذاری شدهاند. ایده اصلی در طراحی این صندوقها آن است که سرمایهگذار بتواند با پذیرش سطح بالاتری از ریسک، بازدهی بیشتری را نیز به دست آورد. این صندوقها دو نوع واحد سرمایهگذاری عادی و واحدهای اهرمی منتشر میکنند. دارندگان واحدهای عادی معمولا سودی معادل نرخ سود بدون ریسک و یا کمی بالاتر دریافت میکنند و ریسک چندانی متحمل نمیشوند. در مقابل، سرمایهگذارانی که واحدهای اهرمی را خریداری میکنند، در واقع متعهد میشوند بخشی از سود صاحبان واحدهای عادی را تضمین کنند و در عوض از مازاد بازدهی صندوق بهرهمند شوند.

همین سازوکار باعث میشود که عملکرد واحدهای اهرمی نسبت به شاخص کل یا حتی عملکرد خود صندوق بسیار پرنوسانتر و البته جذابتر باشد. به عبارت دیگر، صندوقهای اهرمی ابزاری برای معاملهگرانی هستند که به چشمانداز بازار سهام خوشبین بوده و مایلاند از ظرفیت بالای رشد قیمتها بیشترین بهره را ببرند. در عین حال باید توجه داشت که در شرایط نزولی نیز، این واحدها میتوانند زیانهایی فراتر از متوسط بازار برای سرمایهگذار به همراه داشته باشند.

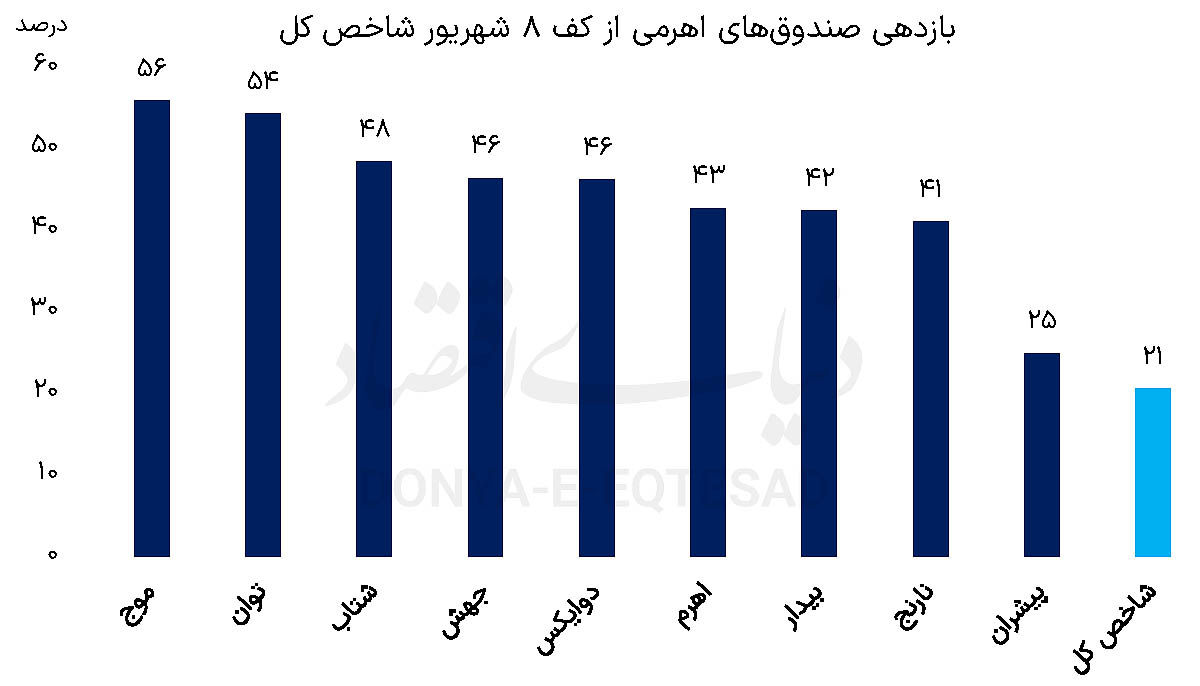

در جریان رشد اخیر بازار سرمایه، صندوقهای اهرمی توانستهاند در مقایسه با شاخص کل، بازدهی به مراتب بالاتری را به ثبت برسانند. بر اساس دادههای آماری، صندوق موج با بازدهی ۵۶درصدی، صدرنشین جدول بازدهی صندوقهای اهرمی بوده است. این عملکرد نه تنها بسیار بالاتر از رشد ۲۱درصدی شاخص کل است بلکه فاصلهای معنادار با دیگر رقبا نیز دارد. پس از آن، صندوق توان با بازدهی ۵۴درصدی در جایگاه دوم ایستاده و توانسته توجه بسیاری از سرمایهگذاران ریسکپذیر را جلب کند. در رتبه سوم نیز صندوق شتاب قرار دارد که در همین بازه زمانی ۴۸درصد رشد داشته است. این سه صندوق در عمل نشان دادهاند که مکانیسم اهرمی میتواند در دوران رونق بازار سهام، بازدهی مضاعفی را برای سرمایهگذاران به ارمغان بیاورد. در نقطه مقابل اما برخی صندوقها نتوانستهاند عملکردی درخشان داشته باشند. برای نمونه، صندوق پیشران تنها ۲۵ درصد رشد کرده که اندکی بالاتر از بازدهی شاخص کل است. این موضوع نشان میدهد که میان عملکرد صندوقهای اهرمی نیز تفاوتهای قابل ملاحظهای وجود دارد و انتخاب درست میان آنها میتواند نقش تعیینکنندهای در بازدهی نهایی سرمایهگذار ایفا کند.

یکی از نکات کلیدی درباره صندوقهای اهرمی این است که ماهیتا با ریسک بالاتری همراه هستند. سرمایهگذار وقتی اقدام به خرید واحدهای اهرمی میکند، در واقع آگاهانه تصمیم گرفته است که بخشی از ریسک بازار را به عهده گیرد تا در صورت تحقق سناریوی صعود، از بازدهی فراتر از حد معمول بهرهمند شود.

در ادبیات مالی، رابطهای مستقیم میان ریسک و بازده وجود دارد. صندوقهای اهرمی مصداق بارز این قاعده تلقی میشوند؛ چراکه سرمایهگذارانی که واحدهای اهرمی را در پرتفوی خود میگنجانند، عملا انتظار دارند متناسب با ریسکی که پذیرفتهاند، بازدهی بیشتری به دست آورند. البته تجربه نشان داده است که در دوران نزولی بازار، همین ابزار میتواند منجر به زیانهایی سنگینتر از زیان شاخص کل برای سرمایهگذاران شود. بنابراین، کارشناسان همواره توصیه میکنند که ورود به این صندوقها باید با آگاهی کامل نسبت به ریسکها و ظرفیتهای آنها انجام شود. صندوقهای اهرمی بیش از آن که برای سرمایهگذاران ریسکگریز مناسب باشند، برای معاملهگرانی کارکرد دارند که از توانایی تحلیل شرایط بازار برخوردار بوده و میتوانند زمان ورود و خروج خود را بهدرستی انتخاب کنند.

با توجه به روند رو به بهبود بازار سهام در هفتههای اخیر، به نظر میرسد صندوقهای اهرمی همچنان بتوانند در کانون توجه فعالان بازار باقی بمانند. ساختار جذاب این صندوقها که ترکیبی از واحدهای کمریسک و پرریسک را در دل خود جای دادهاند، موجب شده تا هم برای سرمایهگذاران محتاط و هم برای ریسکپذیران ابزار مناسبی به شمار روند. از سوی دیگر، توسعه این صندوقها را میتوان بخشی از روند بلوغ بازار سرمایه ایران دانست.

در بسیاری از بازارهای پیشرفته دنیا، ابزارهایی مشابه صندوقهای اهرمی وجود دارد که به سرمایهگذاران امکان میدهد استراتژیهای متنوعتری را پیادهسازی کنند. ورود چنین ابزارهایی به بورس تهران نشان میدهد که بازار سرمایه ایران نیز به تدریج در مسیر تنوعبخشی به ابزارها و ارتقای کارآمدی خود گام برمیدارد.

رشد ۲۱درصدی شاخص کل بورس تهران از کف هشتم شهریور تاکنون، زمینهساز جهشی چشمگیر در صندوقهای اهرمی شده است. بازدهی ۵۶ درصدی صندوق موج، ۵۴درصدی توان و ۴۸درصدی شتاب، گواهی بر ظرفیت بالای این ابزار در دوران صعود بازار است. در عین حال، عملکرد ضعیفتر برخی دیگر از صندوقها همچون پیشران یادآوری میکند که این ابزارها همواره با ریسکهایی جدی همراه هستند. صندوقهای اهرمی در واقع بازتابی از همان قاعده کلاسیک بازارهای مالیاند که میگوید هر جا ریسک بیشتر باشد، پتانسیل بازدهی بالاتری نیز وجود دارد.

از این منظر، سرمایهگذاران باید با شناخت دقیق ماهیت این صندوقها و شرایط کلی بازار، نسبت به ورود یا خروج از آنها اقدام کنند. به نظر میرسد با ادامه روند صعودی بورس، صندوقهای اهرمی همچنان به یکی از بازیگران اصلی بازار سرمایه بدل شوند و توجه بیشتری را از سوی سرمایهگذاران به خود جلب کنند؛ ابزاری که میتواند هم پاداشی قابلتوجه برای ریسکپذیران به همراه داشته باشد و هم در صورت خطای تحلیلی، زیانی فراتر از انتظار رقم بزند.