پروانه کُبره: بورس تهران در آخرین روز معاملاتی هفته، متعادلتر از روزهای قبل ظاهر شد. در جریان دادوستدهای دیروز ترمز بورس کشیده شد، اما عملکرد درخشان این بازار برخلاف پیشبینیها، موجی از امیدواری را در این بازار به راه انداخت. تکاپوی بازارهای موازی از ابتدای هفته متاثر از بازگشت تحریمهای بینالمللی، بازارها را وارد فاز جدیدی کرد. در این میان بورس که در مسیر نزولی حرکت میکرد همگام با بازارهای موازی وارد مسیر صعودی شد و در 3 روز توانست دو کانال حساس 2.6 و 2.7میلیون واحد را پس بگیرد. اگرچه دیروز شاخص بورس وارد محدوده قرمز شد، اما رشد بیش از 8 درصدی این نماگر در مقیاس هفتگی، سرانجام رضایت سرمایهگذاران را جلب کرد. بورس از ابتدای سال نتوانسته بود رشد بیش 7 درصدی را در یک هفته معاملاتی تجربه کند از اینرو کسب بازدهی 8.09 درصدی شاخص کل در هفته مذکور توجهها را به خود معطوف کرده است. عقبنشینی بورس در روز چهارشنبه سناریوهای مختلفی را در مورد روند معاملات آتی این بازار مطرح میکند.

اما آنچه در این میان از اهمیت برخوردار است آن که تحولات احتمالی، بازارها را وادار به چه واکنشی خواهد کرد؟ پیشنهاد روسیه و چین برای تمدید لغو تحریمها در شورای امنیت تصویب نشد و مکانیسم ماشه به طور رسمی به جریان افتاده است؛ اتفاقی که با واکنش زیاد از سوی معاملهگران بازارها همراه شد و بازارهای دارایی رکوردشکنیهای پیدرپی را پشت سر گذاشتند. اگرچه بازارها در رویارویی با ریسکها معمولا تحرکات مثبت نشان میدهند، اما بازار سرمایه وارد لاک دفاعی شده و خروج پول حقیقی متاثر از ترس و تردید بازیگران خرد تقویت میشود. با این حال بورس در هفتهای که رو به پایان است فعالان بازارها را غافلگیر کرد و شانه به شانه بازارهای موازی وارد سطوح جدید شد.

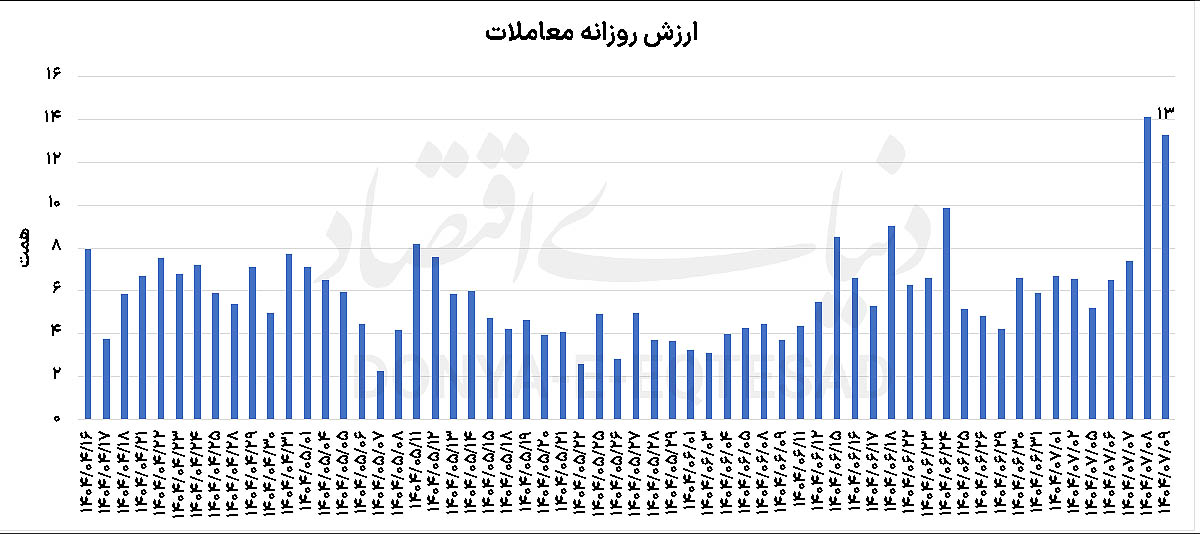

اگر بورس در روز چهارشنبه هم میتوانست به صعود خود ادامه دهد، با ثبت 5 روز مثبت و بازدهی بالای 8 درصدی میتوانست رکوردشکنی جدیدی را به ثبت برساند. اما این اتفاق رخ نداد و شاخص کل با 4 روز مثبت و یک روز منفی آماده معاملات هفته آینده شد. در جریان معاملات روز گذشته همه شاخصهای سهامی نزولی شدند. نماگر هموزن در این هفته بازدهی کمتری را نسبت به شاخص کل تجربه کرد و رشد 4.4درصدی را طی هفته جاری به ثبت رساند. دماسنج اصلی بورس با کاهش 0.24درصدی (معادل 6هزار واحد) کار خود را در سطح 2میلیون و 728هزار واحد تمام کرد. نماگر هموزن نیز با کاهش 0.64درصدی به سطح 803هزار واحد عقبنشینی کرد. ارزش معاملات خرد در روز چهارشنبه به سطح 12 هزار و 587میلیارد تومان به رسید که نسبت به روز قبل 8 درصد کاهش را نشان میدهد.

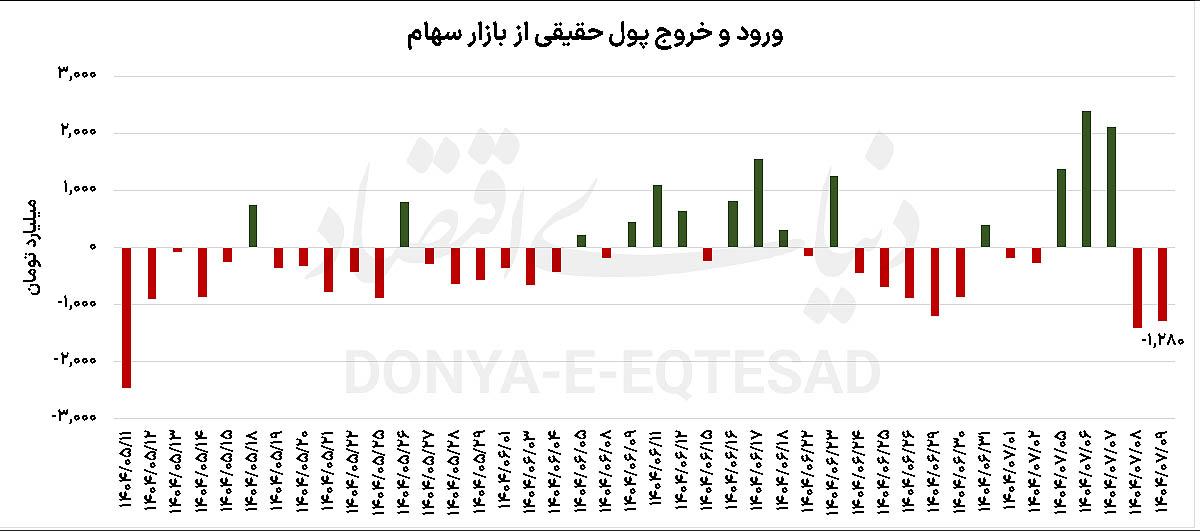

دیروز برای دومین روز متوالی نیز بازار سهام نظارهگر خروج سهامداران حقیقی بود و مبلغی به میزان هزار و 210میلیارد تومان پول حقیقی از تالار شیشهای خارج شد. فشار عرضه در معاملات روز چهارشنبه شرایطی را رقم زد که عمده گروههای اثرگذار و مهم بازار سهام عقبنشینی کردند. در صدر جدول خروج پول دیروز صنعت محصولات شیمیایی ایستاد. در انتهای معاملات چهارشنبه بیش از 181میلیارد تومان پول حقیقی از گروه شیمیایی بازار سهام خارج شد. پس از آن گروه پالایش و فلزات اساسی هر یک با خروج پول بیش از 150میلیارد تومان در رتبههای دوم و سوم جدول خروج حقیقیها جای گرفتند. به غیر از صنایع دلاری، در صنایع ریالی نیز بانکیها و خودروسازان با خروج پول 60میلیارد تومان جزو 5صنعت بالای جدول خروج پول قرار گرفتند.

برخی از گروههای ریالی بهرغم جو نزولی بورس تهران، در روز چهارشنبه با ورود پول حقیقی همراه شدند. در صدر آنها گروه استخراج کانه فلزی است که برای دومین روز متوالی از سوی حقیقیها مورد توجه قرار گرفت و 71میلیارد تومان ورود پول را تجربه کرد. گروههای تامین سرمایه و همچنین خدمات فنی مهندسی نیز با ورود پول 20میلیارد تومان در رتبههای دوم و سوم جدول تراز پول حقیقی جای گرفتند. از میان صندوقهای قابل معامله بازار سهام، صندوقهای طلا و سکه تنها صندوقهای بورسی بودند که در روز جاری با ورود پول بیش از 800 میلیارد تومان از سوی حقیقیها همراه شدند. صندوقهای با درآمد ثابت بیش از 800میلیارد تومان ورود پول حقیقی را تجربه کردند. پس از آن صندوقهای سهامی با خروج پول 321میلیارد تومان و اهرمیها با خروج پول 148میلیارد تومان رتبههای دوم و سوم بیشترین میزان خروج پول روز گذشته را از آن خود کردند.

پرونده دلار آزاد روز سهشنبه در کانال 113هزار تومان بسته شد و اسکناس آمریکایی مجددا قله جدیدی را فتح کرد. اما این رشد در معاملات روز چهارشنبه نیز ادامهدار بود و شاخص ارزی در این روز به کانال 115 هزار تومان رسید. روند صعودی اخیر دلار که تحتتاثیر ریسکهای سیاسی کلید خورده است، موجب شد موجی از انتظارات در بازارهای موازی شکل بگیرد.

قیمت اسکناس آمریکایی در حالی در روز چهارشنبه وارد کانال 115 هزار تومان شد که همزمان با مذاکرات هستهای کشور در فروردین و اردیبهشتماه و پیشروی سناریوهای خوشبینانه پیرامون دستیابی به یک توافق جامع، دلار تا سطح 80 هزار تومان نیز افت کرده بود. اما با تشدید ریسکهای سیاسی دلار در بازار آزاد مجددا سمت و سوی افزایشی به خود گرفت و اکنون به سطوح تاریخی رسیده است. امری که منجر به شکلگیری انتظارات جدید در بازارهای موازی شد. در جریان معاملات روز چهارشنبه، 9 مهرماه، قیمتها در بازار طلا و سکه با افزایش همراه بودند. هر گرم طلای 18 عیار به حوالی 10میلیون و 900 هزار تومان رسید و سکه امامی هم در کانال 115میلیون تومان، میان خریداران و فروشندگان دستبهدست شد.

ابهامات مسیر بازارها بیداد میکند و همزمان با رکوردشکنیهای پیدرپی بازارهای موازی، بورس نیز در غبار و ابهام حرکت میکند و فعالان بورسی نسبت به وضعیت آینده بازار در تردید به سر میبرند. در همین رابطه حجت سرهنگی، کارشناس بازار سرمایه در گفتوگو با «دنیای اقتصاد» ضمن اشاره به وضعیت این روزهای معاملات بورس تهران اظهار کرد: رشد بورس در روز گذشته متوقف شد. البته طبیعی بود که پس از چهار روز رشد شاخص، تعداد فروشندگان افزایش یابد و نمادهای منفی بیشتر شود. به این ترتیب شاهد تقابل میان خریداران و فروشندگان بودیم.

شاخص کل بورس از محدوده دومیلیون و 500هزار واحد به حدود دومیلیون و 728 هزار واحد رسیده و به طور میانگین بازدهی 8هشت درصدی در مقیاس هفتگی را برای سرمایهگذاران رقم زده است. برخی نمادها حتی در این مدت کوتاه رشد ۱۴ تا ۱۵ درصدی را تجربه کردند. حجم معاملات نیز افزایش یافته که با وجود این حجم، خروج پول طبیعی به نظر میرسید. به گفته این کارشناس، آنچه عمدتا موجب رشد بازار شد، مشخص شدن تکلیف بازار پس از رویدادهای سیاسی و اجرایی شدن مکانیسم ماشه بود. به این ترتیب بازار نیز تکلیف خود را روشن کرد و توانست مسیر مدیریت ریسک را برای این رویدادها بیابد.

رفع این ابهام کمک بزرگی به فعالان و سرمایهگذاران برای تصمیمگیری کرده است. در روزهای اخیر گزارشهای مطلوبی از سوی شرکتها منتشر شده که علاوه بر رشد مقداری فروش، افزایش نرخ فروش و به ویژه رشد نرخ ارز توافقی را نشان میدهد. این گزارشها به ویژه در شهریورماه حاکی از آن است که شرکتها توانستهاند با استفاده از شرایط جدید درآمد خود را افزایش دهند. راهاندازی تالار دوم و مبادله ارز با قیمتهای بالای ۹۰ هزار تومان نیز نویدبخش افزایش درآمد برای بسیاری از شرکتهای کوچک است و در صورت بهرهمندی شرکتهای بزرگ از این فرصت، اثر بسزایی بر عملکرد آنها خواهد داشت.

حجت سرهنگی در ادامه افزود: یکی از مهمترین محرکهای رشد بازار افزایش نرخ ارز نیمایی بوده که نسبت به نرخهای قبلی رشد قابلتوجهی داشته است. بررسی گزارشهای تجمیعی شرکتها نشان میدهد بسیاری از آنها در مقایسه با مدت مشابه سال گذشته رشد ۴۰ درصدی درآمد داشتهاند که نویدبخش اخبار مثبت، تعدیلهای مثبت و افزایش سود هر سهم است. اما میانگین رشد درآمد شرکتها کمتر از نرخ رشد ارز توافقی بوده که این امر زنگ خطری برای شرکتها محسوب میشود. علت اصلی این موضوع قیمتگذاری دستوری است که مانع از افزایش متناسب قیمت محصولات شده و در نتیجه شرکتها نتوانستهاند از رشد نرخ ارز و تورم بهرهبرداری کامل کنند.

او در توضیح این مساله بیان کرد: این موضوع پیامی مهم برای سیاستگذار دارد؛ اگر هدف، بازاری پررونق و در پی آن تولیدی پررونقتر و خروج شرکتها از رکود است، باید در سیاست قیمتگذاری دستوری تجدیدنظر اساسی شود. حداقل لازم است اجازه افزایش قیمت به اندازه نرخ تورم به شرکتها داده شود تا از این مسیر تابآوری آنها حفظ و امکان ادامه روند تولید فعلی فراهم شود. افزایش تولید و فروش نیز سیاستهای تکمیلی دیگری میطلبد، اما نخست باید وضعیت فعلی شرکتها حفظ شود.

با توجه به گزارشهای منتشرشده، پیشبینی میشود شرکتها در گزارشهای ششماهه خود تعدیلهای مثبت قابلتوجهی ارائه دهند. مهلت انتشار این گزارشها یک ماه تا یک ماه و نیم پس از پایاندوره ششماهه است، اما برخی شرکتها زودتر اقدام به انتشار خواهند کرد و تحلیلگران بازار نیز بهسرعت سود شرکتها را محاسبه خواهند کرد. همین حالا نیز تعدادی از نمادها با صف خرید بسته شدهاند که عمدتا پشتوانه بنیادی دارند. طبیعتا شرکتهایی که رشد سودآوری خوبی داشته باشند و چشمانداز ششماهه و سال آینده آنها مثبت باشد، با استقبال بازار مواجه خواهند شد.

به نظر میرسد در روزهای آینده، بازار همچنان با دست به دست شدن سهام و بررسی دقیقتر گزارشها همراه باشد تا شرکتهای با تعدیلهای بهتر شناسایی شوند. در کنار این، قیمت طلا نیز به سقفهای تاریخی رسیده و واگراییهایی در نرخ طلای جهانی مشاهده میشود. با توجه به بازدهی قابلتوجه طلا در مدت اخیر، به نظر میرسد این فلز در کوتاهمدت ظرفیت رشد چندانی نداشته باشد و بسیاری از سرمایهگذاران از بازار طلا به بازار سهام کوچ کنند.

بازار درآمد ثابت نیز جایگاه خود را دارد، اما توصیه میشود وزن بیشتری به سهام شرکتهایی اختصاص یابد که گزارشهای مطلوب و وضعیت بنیادی بهتری دارند و این شرکتها در فهرست رصد سرمایهگذاران قرار گیرند تا در قیمتهای مناسب خریداری شوند. به باور نگارنده، بازار سهام میتواند در مهر و آبان روزهای خوبی را تجربه کند.