این شاخص نشان میدهد که یک بانک از زمان تاسیس خود چه میزان سود یا زیان انباشته کرده و تا چه حد توانسته عملکرد پایدار و سودآور داشته باشد. بررسی دقیق این بخش از صورتهای مالی، امکان شناسایی نقاط قوت و ضعف بانکها در مدیریت منابع، کنترل هزینهها و بهرهگیری از فرصتهای درآمدزایی را فراهم میکند و بر تصمیمگیریهای مرتبط با سرمایه و تقسیم سود اثرگذار است.

در سال ۱۴۰۳، وضعیت سود و زیان انباشته شبکه بانکی کشور حاکی از وجود نوسان میان بانکها بود؛ برخی بانکها توانستند از زیان انباشته به سود انباشته برسند، برخی دیگر روند سوددهی خود را حفظ کردند و گروهی همچنان با چالش زیان مواجه بودند. تحلیل این روندها، همراه با ارزیابی عوامل موثر بر سودآوری و زیاندهی بانکها، تصویری روشن از توانایی شبکه بانکی کشور برای مدیریت منابع و کاهش ریسکهای مالی ارائه میکند. از این رو دنیایاقتصاد وضعیت سود و زیان شبکه بانکی در سال ۱۴۰۳ را بررسی کرد و با دو کارشناس حوزه بانکی، میثم حقیقی و احسان راکعی به تبادل نظر پرداخت.

در وهله اول میثم حقیقی سخنان خود را با تعریف سود و زیان انباشته آغاز کرد و گفت که سود و زیان انباشته یکی از اقلام مهم در صورتهای مالی بوده که بیانگر وضعیت عملکردی گذشته بنگاه اقتصادی است؛ که به عنوان بخشی از حقوق صاحبان سهام بیان میکند که بنگاه اقتصادی از منظر سود و زیان تا الان از چه وضعیتی برخوردار است. بهگونهای که با کسر نمودن زیان یا اضافه نمودن سود این سرفصل، مشخص میشود که بنگاه اقتصادی دارای سود انباشته یا زیان انباشته است.

به طور کلی در شبکه بانکی عواملی مثل اعطای تسهیلات، سرمایهگذاریها، ارائه خدمات و…، عمده موضوعاتی هستند که بانکها میتوانند از محل آنها به درآمد و سود برسند. نقطه مقابل این عوامل، عواملی چون جذب منابع، پرسنل، شعب و…، عواملی هستند که بر هزینههای بانک تاثیرگذار باشند. سرجمع این عوامل میتواند بر سود یا زیان بانک موثر باشد.

به عنوان نمونه افزایش مطالبات غیرجاری، ضمن کاهش سوددهی بانک، هزینه ذخیرهگیری مطالبات بانک را افزایش داده و این موضوع بر کفایت سرمایه تاثیر منفی به دنبال دارد. کاهش کفایت سرمایه نیز منجر به اعمال محدودیتهایی از جانب بانک مرکزی در ارائه خدمات توسط بانک مزبور خواهد شد که خود این موضوع هم در یک تسلسل بر عملکرد بانک و کسب درآمد و سود آن موثر خواهد بود.

یکی از شاخصهای مهم در ارزیابی سلامت بانکی، کفایت سرمایه است که در آن، وضعیت سود و زیان انباشته بر میزان سرمایه نظارتی موثر است؛ به گونهای که اگر سود انباشته کاهش یابد با زیان انباشته افزایش یابد، سرمایه نظارتی کاهش و به تبع آن، کفایت سرمایه کاهش پیدا میکند. کاهش کفایت سرمایه نیز منجر به محدودیت در ارائه برخی از خدمات بانکی خواهد شد.

موضوع مهم دیگر که سود و زیان انباشته بر آنموثر است، بحث تقسیم سود است. بانکی که با زیان انباشته مواجه باشد، حتی اگر سودده هم باشد، تا زمانی که زیان انباشته آن به سود انباشته تبدیل نشود، طبق قانون تجارت اجازه تقسیم سود بین سهامداران خود را ندارد. لذا تداوم زیان انباشته و عدم توزیع سود، میتواند اعتماد ذینفعان را به بانک از بین ببرد.

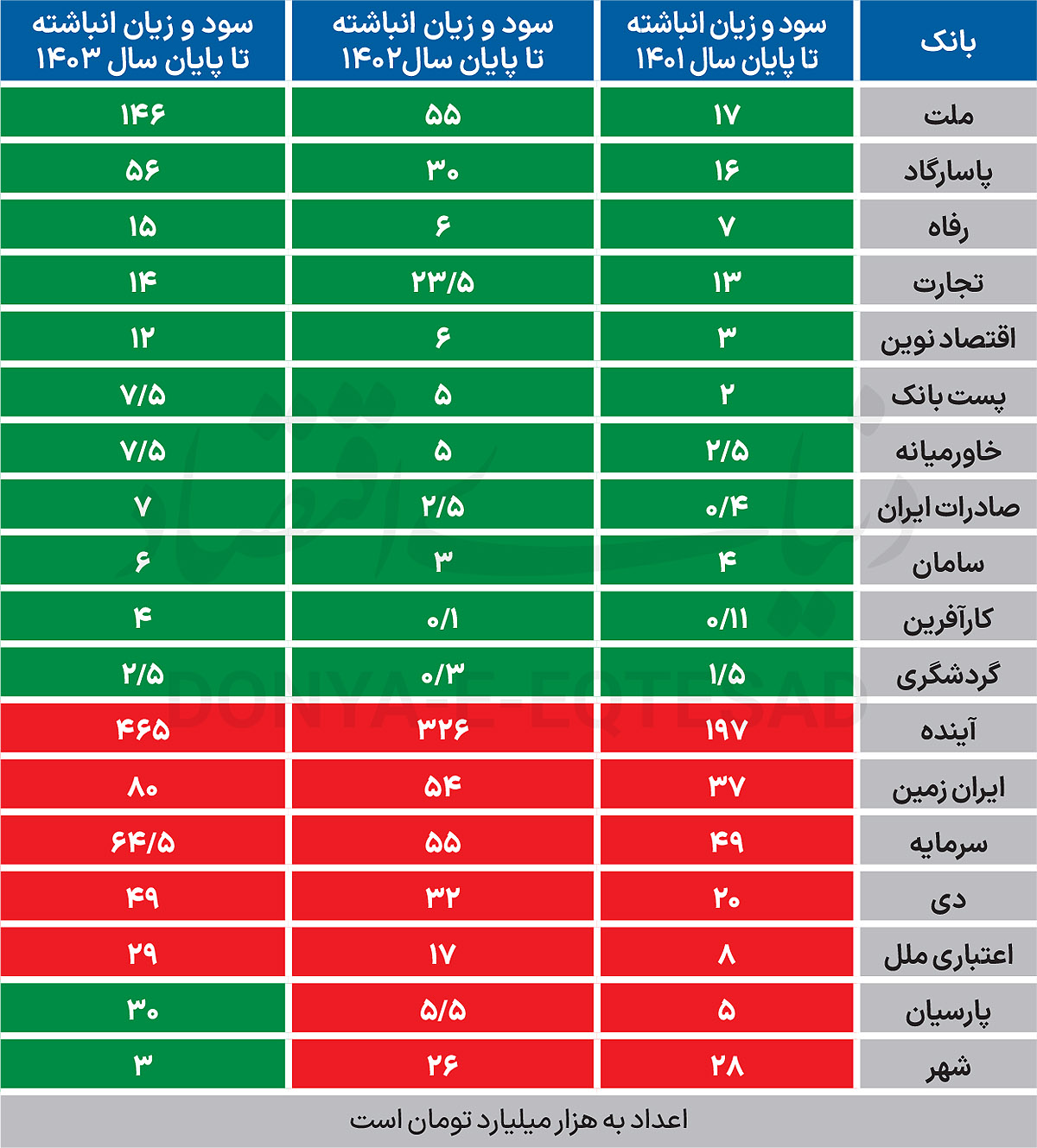

با بررسی آخرین وضعیت صورتهای مالی حسابرسیشده بانکها در سال ۱۴۰۳ میتوان وضعیت شبکه بانکی را در سه قالب کلی مورد ارزیابی قرار داد.

گروهی از بانکها همچنان زیانده باقی ماندهاند و بر زیان انباشته آنها افزوده شده است. در مقابل، برخی دیگر از بانکها توانستهاند از وضعیت زیاندهی خارج شوند و به سوددهی برسند و بدین ترتیب از زیان انباشته آنها کاسته شده و حتی در مواردی این زیان به سود انباشته تبدیل شده است؛ همانند بانکهای شهر و پارسیان. دسته سوم نیز شامل بانکهایی است که روند سوددهی آنها تداوم یافته و در سال ۱۴۰۳ همچنان بر سود انباشته خود افزودهاند که از جمله این بانکها میتوان به ملت، پاسارگاد، رفاه و تجارت اشاره کرد.

عمده دلایل سودآوری بانکهای سودده را میتوان در چند محور اصلی جستوجو کرد. بخشی از این سود ناشی از درآمد حاصل از تسهیلات و سرمایهگذاری در اوراق بدهی بوده است. بخشی دیگر از محل سود ناشی از تسعیر ارزی داراییها و بدهیها تحقق یافته و بخشی نیز از فروش اموال و املاک مازاد بانکها به دست آمده است.

علاوه بر این، کنترل هزینههای عملیاتی، تمرکز بر منابع پایدار و بهرهگیری از روشهای کارآمد در تجهیز منابع، و همچنین وصول مطالبات غیرجاری نقش تعیینکنندهای در سوددهی بانکها داشتهاند.

در نقطه مقابل، دلایل اصلی زیاندهی بانکهای زیانده بیشتر به ناکارآمدی در عملیات اعتباری و افزایش مطالبات غیرجاری بازمیگردد.

همچنین بهرهبرداری نامناسب از منابع و داراییها، اتکای بیش از اندازه به منابع استقراضی و اضافهبرداشت، بالا بودن هزینههای مالی و ضعف در نظام اخذ تضمین و وثایق، از مهمترین عواملی بودهاند که وضعیت این بانکها را در سال ۱۴۰۳ همچنان در مسیر زیاندهی نگاه داشته است.

با توجه به عملکرد بانکهای شهر و پارسیان که تا پایان سال ۱۴۰۲ با زیان انباشته مواجه بودند اما در سال ۱۴۰۳ موفق به ثبت سود انباشته شدهاند، بررسی دقیق وضعیت این بانکها و تحلیل مسیر تغییر عملکرد آنها میتواند تصویری روشن از ظرفیتهای اصلاحی در شبکه بانکی کشور ارائه دهد.

بانک شهر با کنترل هزینههای تجهیز منابع و کاهش هزینههای مالی ناشی از آن نسبت به درآمدهای تسهیلاتی، توانسته سود عملیاتی بهدست آورد. افزایش درآمد ناشی از سرمایهگذاریها و مهمتر از آن، سود ناشی از واگذاری اموال و املاک مازاد و سهام بنگاهها و همچنین سود ناشی از تسعیر داراییها و بدهیهای ارزی از جمله موضوعات دیگری بوده که منجر به کاهش زیان انباشته و رسیدن به سود انباشته شده است.

بانک پارسیان با توجه به اینکه در طی چند سال گذشته به لحاظ عملکردی با زیان و به تبع آن با زیان انباشته مواجه بوده است، نسبت به تدوین برنامه جامع اصلاح ساختار مالی مشتمل بر موضوعات مختلف اقدام نموده که هرچند به صورت کامل اجرایی نشده، اما تا حدودی توانسته برای بانک سود انباشته به دنبال داشته باشد.

این برنامه شامل برنامهریزی برای فروش اموال مازاد و استفاده از منابع حاصل از آن در فعالیتهای سودآور، جذب سپردههای ارزانقیمت و استفاده بهینه از منابع در اختیار بانک، کاهش داراییهای غیرمولد و افزایش سرمایه از محل آورده نقدی سهامداران بوده است.

این بانک در راستای برنامه یادشده، نسبت به وصول مطالبات خود به صورت نقدی و تملک داراییهای توثیقی اقدام کرده و بخشی از مطالبات غیرجاری خود را بدین نحو سامان داده است. گام مهم دیگر بانک پارسیان که تاثیر آن بر سوددهی بانک چشمگیر بوده، واگذاری سهام شرکتهای مختلف از جمله شرکت کانیسازان کیمیا است.

از سوی دیگر، احسان راکعی، کارشناس حوزه بانکی، در این باره اظهارنظر کرد و گفت که در سال جاری، مشابه سالهای گذشته، بخش عمده سودآوری بانکها بهویژه بانکهای بزرگ بیشتر تحت تاثیر عوامل غیرعملیاتی قرار داشته است.

بررسی صورتهای مالی نشان میدهد که سهم قابلتوجهی از سود بانکها از محل تسهیلات ارزی و تغییرات نرخ ارز به دست آمده و تنها بخش محدودی از بانکها توانستهاند از طریق درآمدهای عملیاتی، بهویژه تسهیلاتدهی، سود شناسایی کنند. با این حال، سهم این درآمدها در مقایسه با سایر منابع محدود بوده است.

در کنار این موضوع، رشد درآمدهای غیرعملیاتی نیز در سودآوری بانکها نقش مهمی ایفا کرده است. فروش داراییهای تملیکی و سهام غیربانکی از جمله مصادیق اصلی این نوع درآمدها به شمار میروند. این روند طی چند سال اخیر بهطور مکرر مشاهده شده و عامل مهمی در ثبت سودهای قابلتوجه در بخش قابلتوجهی از بانکها بوده است. برای نمونه، بانکهای پاسارگاد، سامان و اقتصاد نوین در بخشی از سودآوری خود از محل تسعیر ارز بهرهمند شدهاند که در این میان بانکهای سامان و پاسارگاد سهم برجستهتری داشتهاند.

یکی از پرسشهای قابلتوجه چگونگی تغییر وضعیت بانک شهر و بانک پارسیان است؛ بهگونهای که این دو بانک توانستند بهرغم مواجهه با زیان انباشته به سود انباشته دست یابند. بانک پارسیان حدود ۵۰ هزارمیلیارد تومان از محل فروش سهام غیربانکی سود شناسایی کرده است.

هرچند بخشی از این فروشها به صورت غیرنقدی و تعهدی انجام شده، اما این اقدام به بهبود صورتهای مالی و کاهش زیان انباشته کمک کرده است. به همین ترتیب، بانک شهر نیز سودآوری خود را عمدتا از محل تسعیر ارز و فروش داراییهای تملیکی محقق ساخته است که بخشی از این فروشها بهصورت تعهدی ثبت شده است.

در مجموع، این اقدامات به خروج این دو بانک از زیان و ثبت سود انباشته در ترازنامه آنها انجامیده است.

در مقابل، برخی بانکها همچون بانک آینده و ... همچنان با دشواریهایی در مسیر بهبود مالی مواجهاند. یکی از مهمترین عوامل، محدودیتهای نظارتی بر رشد ترازنامه و داراییهاست که سبب شده امکان بهرهگیری کامل از ظرفیتهای سودآور برای این بانکها محدود شود. برای نمونه، بانک آینده به دلیل محدودیت در اعطای تسهیلات، از یکی از اصلیترین منابع درآمدی بانکها محروم مانده است. همچنین این بانک فعالیت ارزی گستردهای ندارد و بخش عمده دارایی آن در پروژه ایرانمال متمرکز شده که شرایط فروش آن در حال حاضر فراهم نیست.

از سوی دیگر، هزینههای جاری این بانکها از جمله پرداخت سود سپرده و هزینههای مرتبط با منابع بانک مرکزی در حال افزایش است که مدیریت آنها نیازمند برنامهریزی دقیقتر خواهد بود. بدین ترتیب، تفاوت اصلی میان بانکهایی مانند پارسیان و شهر با بانک آینده در این است که گروه نخست توانستهاند از طریق فروش داراییها یا تسعیر ارز، سود شناسایی کرده و زیان انباشته خود را کاهش دهند، اما بانک آینده به دلیل محدودیت در استفاده از این ابزارها همچنان با چالش تبدیل زیان انباشته به سود مواجه است.

بهطور کلی، بررسیها نشان میدهد سودآوری بخش قابلتوجهی از بانکها در سال جاری نیز بیش از آنکه ناشی از فعالیتهای عملیاتی و پایدار باشد، بر پایه درآمدهای غیرعملیاتی مانند تسعیر ارز و فروش داراییها بوده است. این الگو اگرچه به بهبود ترازنامهها و خروج برخی بانکها از زیان کمک کرده است، اما برای رفع ریشهای چالش ناترازی در شبکه بانکی، تقویت سهم درآمدهای عملیاتی و ارتقای کیفیت سودآوری همچنان ضروری به نظر میرسد.