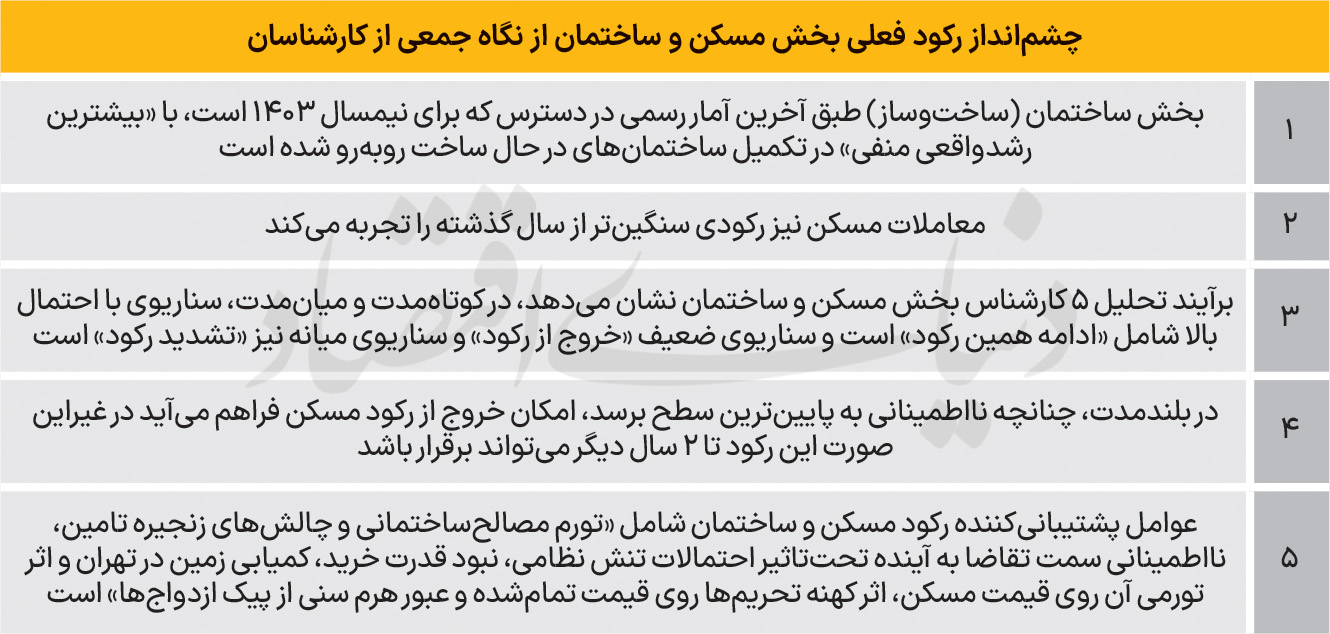

راضیه احقاقی: بازار مسکن و صنعت ساختمان کشور با رکود مستمری دستوپنجه نرم میکند؛ درحالیکه مطالعات میدانی این رکود را تایید میکند؛ دادههای رسمی نیز موید رکود در سرمایهگذاری ساختمانی است. براساس آخرین گزارش مرکز آمار حجم سرمایهگذاری برای «تکمیل» ساختمانها در نیمه اول ۱۴۰۳ به لحاظ رشد واقعی، ۳۲درصد کاهش یافت که بیشترین ریزش در مقایسه با ۷سال قبل از آن است. «دنیای اقتصاد» برای بررسی آینده صنعت ساختمان و بازار املاک کشور شیشه عمر رکود را در گفتوگو با 5 کارشناس این حوزه بررسی کرد. نتایج این بررسیها سه سناریو از بازار مسکن را ترسیم میکند. در کوتاهمدت محتملترین سناریو استمرار رکود، سناریو با احتمال متوسط تشدید رکود و سناریو با احتمال کم نیز کاهش رکود است. اما آینده این بازار در بلندمدت بیش از هر فاکتوری به استمرار یا رفع تنشهای سیاسی بازمیگردد. اگر ریسکهای سیاسی مرتفع شود، رونق در این بخش در بلندمدت محتمل میشود و در صورت عدم رفع تنش سیاسی، باید منتظر استمرار رکود در بلندمدت بود.

نتایج گفتوگو با 5 فعال ساختمانی از اثرگذاری 6 فاکتور اصلی بر صنعت ساختمان و بازار مسکن حکایت دارد. فاکتور اول چگونگی زنجیره تامین و تورم در قیمت مصالح ساختمانی است. فاکتور دوم نااطمینانی نسبت به آینده است که این موضوع بر تقاضای مصرفی و سرمایهای اثرگذار میشود. فاکتور سوم عبارت است از رشد اقتصادی پایین، بهبود یا استمرار این وضعیت که به شکل مستقیم بر وضعیت معاملات مسکن و صنعت ساختمان اثرگذار میشود. چهارمین فاکتور نیز عبارت است از کمیاب شدن زمین در شهر تهران، این فاکتور حامی حفظ سطوح بالای قیمتی برای مسکن خواهد بود. پنجمین فاکتور نیز اثر تحریم بر بازار مسکن و صنعت ساختمان است. ششمین فاکتور اثرگذار بر این بخش را باید عبور پیک جمعیتی کشور از سن ازدواج و تاثیر آن بر افول رونق در این بخش جستوجو کرد.

فردین یزدانی، کارشناس بازار مسکن و ساختمان معتقد است که پیشبینی آینده بازار مسکن برای بلندمدت میسر نیست؛ اما در میانمدت از آنجا که همچنان ریسک بروز تنش نظامی وجود دارد، معاملات مسکن و فعالیتهای صنعت ساختمان از این فاکتور اثر میپذیرد. طی سالهای اخیر معاملات مسکن با رکود مزمن مواجه بود و ریسک جنگ این رکود را بهخصوص در شهر تهران تشدید کرد.

با این وجود ریسک جنگ بر بازار مسکن در سایر شهرها با محوریت شهرهای شمالی کشور میتواند اثر متفاوتی برجا بگذارد. در واقع ریسک جنگ با ایجاد افزایش تقاضا برای ملک در شهرهای شمالی به بروز رونق نسبی در معاملات مسکن و در ادامه صنعت ساختمان در این مناطق میانجامد. با این وجود در مجموع باید اذعان کرد که برآیند کلی از آینده بازار مسکن و صنعت ساختمان در کشور مثبت نیست و رکود در این بخش تشدید میشود. صنعت ساختوساز در میانمدت با چالشهایی نظیر چالش در زنجیره تامین و افت سرمایهگذاری با رکود دوچندانی روبهرو خواهد شد. کاهش ورود سرمایه به صنعت ساختمان از سویی باعث میشود که سازندگان تمایلی برای تکمیل سریع واحدهای نیمهتمام خود نداشته باشند و از سوی دیگر باعث میشود که از تعداد فعالیتهای ساختوساز در کشور کاسته شود. این وضعیت تا زمان تعیین تکلیف ریسکهای ساختاری موجود، پابرجا خواهد بود. یزدانی ادامه میدهد: به شکل کلی فاکتور مثبت قابلتوجهی بر بازار مسکن عارض نیست؛ اما از آنجا که مسکن کالایی مقید به مکان است، رونق نسبی معاملات و در نتیجه رشد ساختوساز در برخی مناطق محتمل خواهد بود.

محمود اولاد، کارشناس بازار مسکن و ساختمان در گفتوگو با «دنیای اقتصاد» میگوید: تفکیک خرید در بخش مسکن به خرید مصرفی و سرمایهای را درست نمیدانم و بر این باور هستم که هر گونه معاملهای در بازار مسکن از نوع خرید سرمایهای است. حتی زمانی که یک فرد خانهای را برای سکونت خریداری میکند نیز بهنوعی در حال سرمایهگذاری بوده و عایدی این سرمایهگذاری نیز عدم پرداخت اجاره است.

بخشی از رکود حاکم بر صنعت ساختمان و معاملات مسکن به پشت سر گذاشتن دوره طلایی رونق در دهه 80 و سالهای ابتدایی دهه 90 بازمیگردد. در دهههای ذکر شده هرم سنی جمعیتی به سن ازدواج و تشکیل خانواده رسید؛ این در حالی بود که رشدهای مثبت اقتصادی در دهه 80 باعث شده بود تا بخشی از جامعه توان خرید خانه را نیز داشته باشد. به این ترتیب همزمانی شکلگیری تقاضای انبوه و وجود قدرت خرید میان متقاضیان باعث شد تا در دوره مورد بررسی تقاضای موثری وارد بخش مسکن و صنعت ساختمان شود. در شرایط کنونی هرم سنی از پیک ازدواجها عبور کرده و از نرخ تشکیل خانواده کاسته شده و بنابراین بازگشت به رونقی مانند دهه 80 و سالهای ابتدایی دهه 90 در بازار مسکن بعید خواهد بود. اما اگر اثر هرم سنی بر بازار مسکن تعدیل شود، این صنعت دورههای معمول رونق و رکود را طی خواهد کرد.

در شرایط کنونی صنعت ساختمان و بخش مسکن کشور در شرایط رکودی به سر میبرد؛ این دوره رکود ناشی از منفی شدن رشد اقتصادی کشور طی چند سال اخیر و کاهش قدرت خرید مردم است. در واقع در شرایط کنونی بازار مسکن و صنعت ساختمان با چالش مهم نبود تقاضای موثر مواجه است. در عین حال تحریم و افزایش قیمت مصالح نیز مزید بر علت شده و بر رکود در این صنعت افزوده است. البته برخی میگویند که مصالح ساختمانی تولید داخل بوده و نباید از نرخ ارز و عواملی نظیر تحریم اثر بپذیرد؛ اما این صحبت چندان درست نیست. اگرچه عمده مصالح ساختمانی تولید کشور است، اما تولید همین محصولات در بخش تجهیزات و ماشینآلات وابسته به واردات است. به این ترتیب جدا کردن بازار مصالح ساختمانی از روند نوسان قیمت جهانی ممکن نیست.

کاهش ظرفیت ساختوساز در شهر تهران از دیگر عوامل تشدیدکننده رکود در صنعت ساختمان و همچنین عامل رشد قیمت خانه است. در دهه 80 همزمان با رونق صنعت ساختمانسازی در کشور، بخش قابلتوجهی از خانههای تهران یک، 2 و حداکثر 3 طبقه بودند؛ این خانهها در دهه 30، 40 و 50 ساخته شده بودند و بنابراین سازندگان سراغ این خانهها رفته و واحدهای جدید روی آنها بنا کردند. از اواسط دهه 90 یافتن خانههای قدیمی در شهر تهران دشوار شد و همین موضوع به رشد قیمت زمین و خانه کلنگی انجامید. کمیاب شدن زمین و خانه کلنگی در تهران و سایر کلانشهرها با کاهش ظرفیت خانهسازی و افت قدرت خرید مردم به دلیل جهش قیمت خانه، عاملی در جهت دامن زدن به رکود در بخش مسکن است. در چنین شرایطی اگر منظور از رونق، بازگشت به عصر طلایی ساختوساز باشد؛ چنین امری در میان و بلندمدت میسر نیست؛ اما در صورت رفع ریسکهای کنونی و حل چالش نااطمینانی سیاسی، وضعیت صنعت ساختمان بهبود پیدا میکند.

این بهبود در شرایطی ایجاد میشود که مردم چشمانداز مثبت را برای رشد درآمد و ثبات برای خود متصور باشند. اما در صورتی که نااطمینانی ادامه یابد و همه درگیر فکر تنش نظامی و مشکلات باشند، بهبودی حاصل نمیشود. در شرایط کنونی بخش مسکن و صنعت ساختمان کشور با فاکتور مثبت پرقدرتی مواجه نیست؛ اما وضعیت این صنعت به میزان زیادی وابسته به متغیرهای کلان اقتصادی است. اگر مردم به ثبات اقتصادی، ثبات سیاسی و امنیتی اطمینان پیدا کنند، احتمال بهبود شرایط وجود دارد. در عین حال بهبود شرایط در صنعت ساختمان کشور نیازمند آن است که قوانین، مقررات و ضوابط حاکم بر این بخش اصلاح شود و فرصت عرضه بیشتر در این صنعت فراهم شود.

روزبه ظهیریهاشمی، کارشناس مسکن و صنعت ساختمان و فعال صنعت ساختمان در گفتوگو با «دنیای اقتصاد» در خصوص پیشبینی آینده این بازار با در نظر گرفتن فاکتورهایی از جمله رکود مزمن در خریدهای مصرفی، رکود اخیر ایجاد شده در خرید سرمایهای، تورم بالا در بخش مصالح و شوک جدید ناشی از نیروی کار میگوید: فاکتورهای عنوان شده در خصوص بروز رکود در صنعت ساختمان کشور عمدتا موارد درونبخشی بودند؛ این در حالی است که کل بخشهای اقتصاد شامل حوزه صنعت و خدمات از شرایط سیاسی، اثر میگیرد. در شرایط کنونی نااطمینانی یا ابهام نسبت به آینده بر رفتار مردم در تمامی بازارها از جمله بازار مسکن اثر منفی برجا گذاشته است. عموم مردم کشور از وضعیت درآمدی خود در هفتهها و ماههای پیشرو اطمینان خاطر نداشته و با دیده تردید به آینده مینگرند، در چنین شرایطی طبیعتا تلاش میکنند تا از سطح خریدهای خود بکاهند و با حذف خریدهای سرمایهای و مخارج اضافی به فکر تامین ضروریات باشند. در چنین وضعیتی نمیتوان آینده روشنی را برای خرید ملک و مسکن در نظر گرفت و در نتیجه بخش ساختمان نیز این قاعده مستثنی نیست.

در صورتی که عدم قطعیتهای حاکم بر اقتصاد کشور تداوم یابد، وضعیت برای همه حوزههای اقتصادی دشوارتر خواهد شد و طبیعتا رکود در صنعت ساختمان نیز شدت بیشتری به خود میگیرد. کاهش رکود در این صنعت نیازمند بهبود در تابع تقاضا است که تابع تقاضا نیز متاثر از قدرت خرید مردم است که طی سالهای گذشته به شکل مستمری تضعیف شده است. تقویت قدرت خرید و به تبع آن بهبود تقاضا، از طریق تقویت سرمایهگذاری در بخش زیرساخت، سهولت سرمایهگذاری، ایجاد اطمینان بخشی و ثبات سیاسی برای فعالان اقتصادی امکان پذیر است؛ در شرایط کنونی هیچ یک از موارد بیان شده درحال بهبود نبوده و بنابراین نمیتوان بهبودی را در شرایط آتی متصور بود. مطالبه جمعی مردم و فعالان اقتصادی کشور، بهبود شرایط اقتصادی و در نتیجه ارتقا سطح رفاه است.

فرشید پورحاجت، کارشناس بازار مسکن و فعال صنعت ساختمان در گفتوگو با «دنیای اقتصاد» گفت: بهرغم تمامی فاکتورهای منفی حاکم بر بخش مسکن و صنعت ساختمان در کشور، من به بهبود نسبی وضعیت این حوزه در نیمه دوم امسال امیدوار هستم. رکود بخش مسکن را باید در تولید آن سنجش کرد؛ در شرایط کنونی ساختوساز وضعیت مطلوبی ندارد. با توجه به اقدامات نادرست انجام شده در این حوزه، از میزان سرمایهگذاری بخشخصوصی در صنعت ساختوساز کاسته شده؛ کاهش سودآوری فعالیتهای ساختوساز نیز مزید برعلت شده و مجموع این عوامل به بروز رکود سنگین در بخش ساختوساز منجر شده است.

سرمایهگذاران بخش خصوصی برای حضور در هر حوزهای ابتدا بازده و ریسک آن را به خوبی سنجیده و درصورتی که حوزه مورد نظر جذاب باشد به آن ورود میکنند. با این وجود بررسیها از آن حکایت دارد که در شرایط کنونی شرایط برای حضور بخش خصوصی در تولید مسکن چندان مناسب نیست. در سمت بازار نیز وضعیت مطلوبی به چشم نمیخورد؛ طی سالهای اخیر سیاستهای اعمالی در بخش مسکن و ساختوساز به نحوی بوده که از سویی از توان خرید خانه برای متقاضیان مصرفی کاسته شده و از سوی دیگر متقاضیان سرمایهای از این بازار خارج شدهاند. با این وجود اگر شرایط به نحوی تغییر کند که قدرت خرید مردم احیا شود، این بازار با تقاضای مصرفی مواجه میشود. در واقع بر این باور هستم که مردم ایران به لحاظ فرهنگی تمایل به آن دارند که صاحب مسکن ملکی شوند.

البته شرایط حاکم بر اقتصاد کلان، نرخ تورم و نرخ رشد حقوق و دستمزد در کشور به نحوی بوده که در شرایط کنونی بخش عمدهای از مردم توان خرید خانه را ندارند و در واقع سطح دسترسی برای خرید مسکن کاهش یافته است. تورم بخش گستردهای از حقوق و دستمزد را میبلعد. با این وجود اگر دولت و نمایندگان مجلس عزمی در خصوص رفع این وضعیت داشته باشند، میتوانند با احیای قدرت خرید مردم، از چالشهای این حوزه بکاهند. وجود تقاضای انباشته شده در بخش مسکن یک فاکتور مثبت برای صنعت ساختمان به شمار میرود؛ البته این فاکتور به تنهایی کافی نبوده و نمیتواند پاسخگوی بخش مسکن و صنعت ساختمان باشد. با این وجود خواست سیاستگذاران و پرداخت مناسب تسهیلات برای خرید مسکن مصرفی میتواند قفل این بازار را شکسته و معاملات مسکن به شکل زنجیروار از سر گرفته شود.

بررسی سهم تسهیلات بانکی از کل نقدینگی مورد نیاز برای خرید یک خانه متوسط از سال 1377 تاکنون از کاهش محسوس سهم تسهیلات از کل قیمت خانه حکایت دارد. در سالهای پایانی دهه 70، سهم تسهیلات بخش مسکن از کل نقدینگی موردنیاز برای خرید خانه بالای 40 تا 50 درصد بود، اما امروز این سهم به 10درصد رسیده است. در عین حال همین تسهیلات جزئی نیز با سیاستهای نامناسب به مردم داده میشود. این موارد با عزم و خواست دولت قابل اصلاح است. به شکل کلی بعد از جنگ و اتفاقات اقتصادی بزرگ، شرایط حوزه مسکن بهبود مییابد. مناسبات سیاسی کشور در ماههای پیشرو نیز میتواند تاثیر جدی بر روند این بخش برجای گذارد.

هادی شفاعی کارشناس بازار مسکن و فعال صنعت ساختمان در گفتوگو با «دنیای اقتصاد» گفت: بازار مسکن کشور در برخی الگوها با مازاد عرضه مواجه است؛ این مازاد عرضه نتیجه عدم وجود ساختار قانونی راهبر، عدم نظارت کافی و حرکت بیمحابای بخشی از سازندگان در ساخت خانههای گرانقیمت، فروش تراکم مازاد از سوی شهرداریها و ایجاد مازاد عرضه در بخشهایی از بازار است. در عین حال به نظر میرسد که نظام برنامهریزی در برخی موارد عدالت را رعایت نمیکند و تفکیک درست و ساختاری میان تقاضا و عرضه مسکن وجود ندارد. در کنار موارد یاد شده، تغییر الگوی جمعیتی، سالمند شدن جمعیت، استقلال طلبی و جداییطلبی نسل جدید، کاهش آمار ازدواج و افزایش سن ازدواج نشان از آن میدهد که نوع و الگوی تقاضای مسکن در کشور تغییر خواهد کرد. این موضوع به معنای عدم نیاز نبوده اما به معنای تغییر ساختار است.

ساخت مسکن بدون توجه به نوع تقاضا در بسیاری از کشورهای دنیا چالشبرانگیز شده است. برجهای احداث شده در شهر شیکاگو و بوستن آمریکا برای سالیان متمادی خالی و بدون سکنه بود، در نهایت نیز نیاز و تغییرات ساختاری باعث شد تا امکان استفاده شهروندان از آنها مهیا شود.

با درنظر گرفتن موارد ذکر شده، به زعم من رکود در بخش مسکن مربوط به خانههای گرانقیمت استمرار پیدا کرده و حتی تقویت میشود، در عین حال در شرایط کنونی این بخش از بازار مسکن حتی با افت قیمت نیز مواجه میشود. با این وجود خانههای اعیانی، واحدهای مسکونی شیک و گران که مردم در شهرهای شمالی با هدف گذراندن تعطیلات خریداری میکردند حداکثر 20 درصد بازار مسکن هستند. 80 درصد بازار مسکن کشور به لحاظ تعداد مربوط به خانههای معمولی میشود که توسط اقشار متوسط و کم درآمد استفاده میشود. این واحدها به شکل کارآمدتر و براساس تقاضا ساخته شدهاند و سعی شده تا هندسه مجاز در ساختوساز این واحدها رعایت شود. اگرچه این بخش از بازار مسکن نیز با رکود مواجه است، اما به عقیده من چشمانداز این بخش میتواند مثبتتر باشد. اگرچه براساس اتفاقات اقتصادی و سیاسی و با توجه به فعال شدن بازارهای موازی، احتمال بهبود در بازار مسکن در کوتاهمدت غیرمحتمل است؛ اما در صورت حصول توافق و رفع تنش، بازارهای موازی با مازاد عرضه مواجه شده و سرریز این بازارها مجدد به بخش مسکن وارد میشود و همین موارد باعث میشود که این بازار رونق یابد. البته در ساخت مسکن باید تغییر بافت فرهنگی و اجتماعی درنظر گرفته شود؛ در شرایط کنونی، نسل امروز در خصوص نحوه زندگی معمول دچار تردید شده است. درحالیکه در همنسلان ما خرید خانه جزو اهداف هر فردی حتی پیش از ازدواج بود، امروز بخش قابلتوجهی از جوانان خواهان ثبات نیستند. البته این عدم تمایل به ثبات در میان جوانان، در میانمدت مرتفع میشود و بنابراین بخش مسکن از این منظر نیز با تقاضای جدیدی مواجه خواهد شد.

به هر ترتیب با درنظر گرفتن فاکتورهای اثرگذار، بازار مسکن در الگوی متوسط به پایین جامعه که قیمت تطبیق بیشتری با توان تقاضا دارد، احتمالا تغییرات مثبتی خواهد داشت.در این شرایط این سوال مطرح است که آیا رونق تقاضا در مسکن قشر متوسط رو به پایین با جهش قیمتی همراستا با سایر بازارها نظیر ارز مواجه میشود؟ قطعا پاسخ به این سوال منفی است. در شرایط کنونی فاصله میان قیمت مسکن و توان متقاضی به میزانی قابلتوجه است که نمیتوان انتظار رشد جدید قیمتی در این بازار داشت. بنابراین انتظار میرود که مسکن خود را در یک هندسه مشخص نگه دارد و تلاش کند تا با انواع و اقسام روشها از جمله تهاتر و... بتواند قیمت مسکن را ثابت نگه دارد تا بتواند از میان همین فرصتهای اندک استفاده کرده و پیش برود. در شرایط کنونی سالانه حدود 450هزار واحد در حوزه شهری، روستایی و حاشیهنشینی ساخته میشود؛ با در نظر گرفتن تمامی موارد ذکر شده، در کوتاه و میانمدت رکود در صنعت ساختمان و بازار مسکن ادامه مییابد، قیمتها نیز جهشی نخواهد داشت.

در بلندمدت با برقراری ثبات در شرایط کشور تقاضا برای مسکن بهبود پیدا میکند، اما این رشد تقاضا نمیتواند به جهش قیمتی منجر شود. صنعت ساختمان کشور طی چند سال اخیر با خروج سرمایه مواجه بوده است؛ بررسی روند خروج سرمایه از این صنعت نکات جالبی به همراه دارد، از جمله آنکه بخشی از افراد به دنبال آن هستند که به سراغ سرمایهگذاری در بازارهای نقدشوندهتر بروند. درحالیکه رکود سنگین حاکم بر این بخش، بخشی از سازندگان را از بازار خارج کرده، بخشی از فعالان این صنعت هوشمندانهتر عمل کردهاند و با شناخت دقیق و درست از بازار سراغ فعالیت در شهرهای حاشیه رفته و با ساخت مسکن کوچک که همچنان متقاضی دارد، در این صنعت حضور خود را حفظ کردهاند. با این وجود باید به این نکته توجه شود که بهرغم رکود در بخش مسکن شهری، حاشیه شهر با تقاضای بالایی مواجه است.

حتی در برخی موارد مردم زمینی را در حاشیه شهر خریداری کردهاند و نسبت به ساخت خانهای برای خود و فرزندانشان اقدام کردهاند. درواقع مردم میدانند که چگونه به نیاز خود به مسکن پاسخ دهند. بنابراین توجه به خواست مردم در طراحی فضای شهری و خانهها راهکاری مهم در مسیر کاهش رکود در این بخش خواهد بود؛ بهعنوان نمونه در شرایط کنونی جوانان به دنبال خانههایی هستند که قابلیت استفاده به عنوان «محلکار» را دارد و پس از خرید یا اجاره خانه سعی میکنند فضای کار را نیز در آن ایجاد کنند؛ در این شرایط اگر سازندگان و طراحها به این دست موارد توجه داشتند، امکان کاهش رکود وجود داشت. همچنان بر این عقیده هستم که بخش مسکن کشور حدود 2سال با تداوم رکود و روند خروج سرمایه از صنعت ساختمان مواجه میشود، اما این بازه، زمانی برای گذار بوده و در نهایت فرصت بهبود حاصل میشود.