بانک پاسارگاد، بهعنوان یکی از بزرگترین بانکهای خصوصی کشور، در سالهای اخیر با تکیه بر سیاستهای دقیق مدیریتی، عملکرد مالی شفاف، رشد مستمر سودآوری و توسعه خدمات نوین بانکی، جایگاهی متمایز در میان بانکهای ایرانی کسب کرده است. این بانک نهتنها در عرصه بانکداری تجاری، بلکه در حوزههای سرمایهگذاری، حمایت از تولید، توسعه فناوریهای مالی و ایفای مسوولیتهای اجتماعی، کارنامهای قابل دفاع و درخشان ارائه داده است.

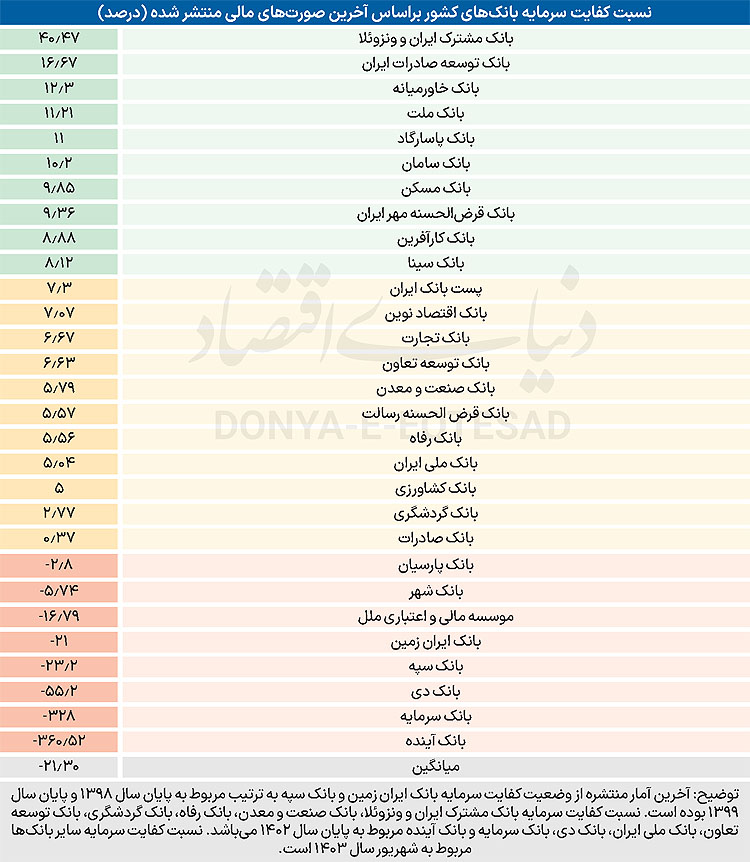

نسبت کفایت سرمایه (Capital Adequacy Ratio) معیاری است که توانایی بانکها را در پوشش ریسکهای اعتباری، بازار و عملیاتی نشان میدهد. این نسبت از تقسیم مجموع سرمایه پایه (شامل سرمایه اصلی و سرمایه تکمیلی) بر داراییهای موزونشده به ریسک بهدست میآید و بیانگر ظرفیت بانک برای تحمل زیانهای ناشی از مطالبات معوق یا نوسانات بازار است. مطابق ضوابط بانک مرکزی جمهوری اسلامی ایران، حداقل مقدار مجاز برای نسبت کفایت سرمایه بانکها ۸درصد تعیین شده تا از انتقال زیان به سپردهگذاران جلوگیری شده و ثبات مالی در شبکه بانکی حفظ شود.

بانک پاسارگاد در سال ۱۳۹۹ توانست نسبت کفایت سرمایه خود را به ۹.۸درصد برساند؛ رقمی که اندکی فراتر از حداقل مقرراتی بود و نشان میداد این بانک حتی در نخستین سالهای فعالیت رسمی خود، ساختاری نسبتا محکم برای پوشش ریسکها شکل داده است.

در سال ۱۴۰۰، با انباشت بیشتر سودآوری عملیاتی و تزریق سرمایه جدید به ترازنامه، این نسبت به ۱۰٫۸۶درصد افزایش یافت.

این رشد قابلتوجه گویای مدیریت هوشمندانه ریسک اعتباری و تصمیمگیریهای محافظهکارانه در تخصیص منابع بود؛ به گونهای که پاسارگاد توانست در یک سال، فاصله خود را با کف مقرراتی بیش از پیش افزایش دهد و موقعیت خود را در میان بانکهای خصوصی بهبود بخشد.

در سال ۱۴۰۱، هرچند نوسانات اقتصادی و فشارهای تورمی گسترده بر اکثر بانکهای کشور تاثیر گذاشت، اما پاسارگادتوانست نسبت کفایت سرمایه خود را در حدود ۱۰٫۴۵درصد حفظ کند. این کاهش اندک را میتوان ناشی از هزینههای توسعهای و تامین منابع مالی برای پروژههای جدید در همان سال دانست، اما نکته قابلتوجه آن است که حتی در شرایط دشوار، این بانک از سطح «امن» نسبت به حداقل ضروری سقوط نکرد.

سال ۱۴۰۲ بار دیگر شاهد ارتقای نسبت کفایت سرمایه بانک پاسارگاد بودیم؛ بهطوری که نسبت CAR به ۱۱٫۳۷درصد رسید.

این رشد مجدد نتیجه مستقیم ادامه انباشت سود، مدیریت دقیق داراییهای موزونشده به ریسک و جذب سهامداران جدید برای افزایش سرمایه بود. در این دوره، با بهرهگیری از فضای مساعد برای توسعه خدمات نوین بانکی و حفظ کنترل بر ریسک اعتباری، پاسارگاد توانست پایه مالی خود را بیشازپیش تقویت کند و یک بار دیگر فاصله خود را با حداقل مقرراتی به نحو چشمگیری افزایش دهد.

بانک پاسارگاد سود خالصی معادل ۵۶۹هزار میلیارد ریال در سال مالی ۱۴۰۳به ثبت رساند.

بانک پاسارگاد در چارچوب اجرای سیاستهای جمعیتی کشور و در راستای ایفای مسوولیتهای اجتماعی خود، در سال ۱۴۰۳ میزان پرداخت تسهیلات فرزندآوری را به شکل قابلتوجهی افزایش داده است. بر اساس دادههای منتشرشده، این بانک در سال ۱۴۰۲ مبلغی معادل ۲۹۲ میلیارد تومان در قالب تسهیلات فرزندآوری به متقاضیان پرداخت کرده بود.

این رقم در سال ۱۴۰۳ با رشدی چشمگیر به ۹۴۵ میلیارد تومان افزایش یافته که نشاندهنده رشد ۲۲۴ درصدی در پرداخت این نوع از تسهیلات است. این جهش قابلتوجه، بانک پاسارگاد را در زمره بانکهای فعال در اجرای سیاستهای جمعیتی دولت قرار داده است.

رشد مذکور همچنین بیانگر افزایش تقاضا برای دریافت این نوع تسهیلات و گسترش پوشش

بانک در میان خانوادهها و متقاضیان تسهیلات جمعیتی است.

در عین حال، این آمارها نشان میدهد که منابع مالی بانکها در مسیر جدیدی قرار گرفتهاند که میتواند تاثیراتی ملموس بر ترکیب پرتفوی تسهیلاتی و ظرفیت اعتباری آنها داشته باشد.

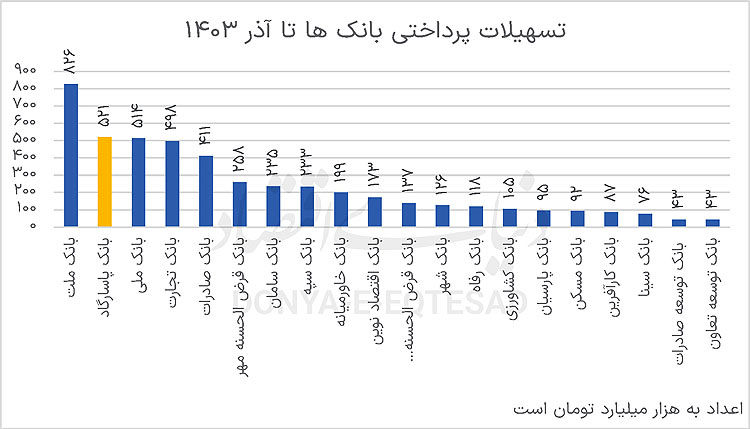

بررسی آمار تسهیلات پرداختی بانکها تا پایان آذرماه ۱۴۰۳ نشان میدهد که بانک پاسارگاد با ثبت ۵۲۱هزار میلیارد تومان تسهیلات پرداختی، در رتبه دوم شبکه بانکی کشور قرار گرفته است.

در صدر این فهرست، بانک ملت با پرداخت ۸۲۶هزار میلیارد تومان قرار دارد و پس از آن، بانکهای صادرات، تجارت و قرضالحسنه مهر ایران در جایگاههای بعدی قرار گرفتهاند.

با توجه به فضای اقتصادی کشور و افزایش نیاز به منابع اعتباری در بخشهای تولیدی، خدماتی و خانوار، عملکرد بانک پاسارگاد در تخصیص منابع مالی، بخشی از روند عمومی رشد تسهیلاتدهی در نظام بانکی را بازتاب میدهد.

با این حال، ادامه این روند نیازمند مدیریت بهینه منابع، کنترل ریسکهای اعتباری و هماهنگی با سیاستهای کلان اقتصادی است.