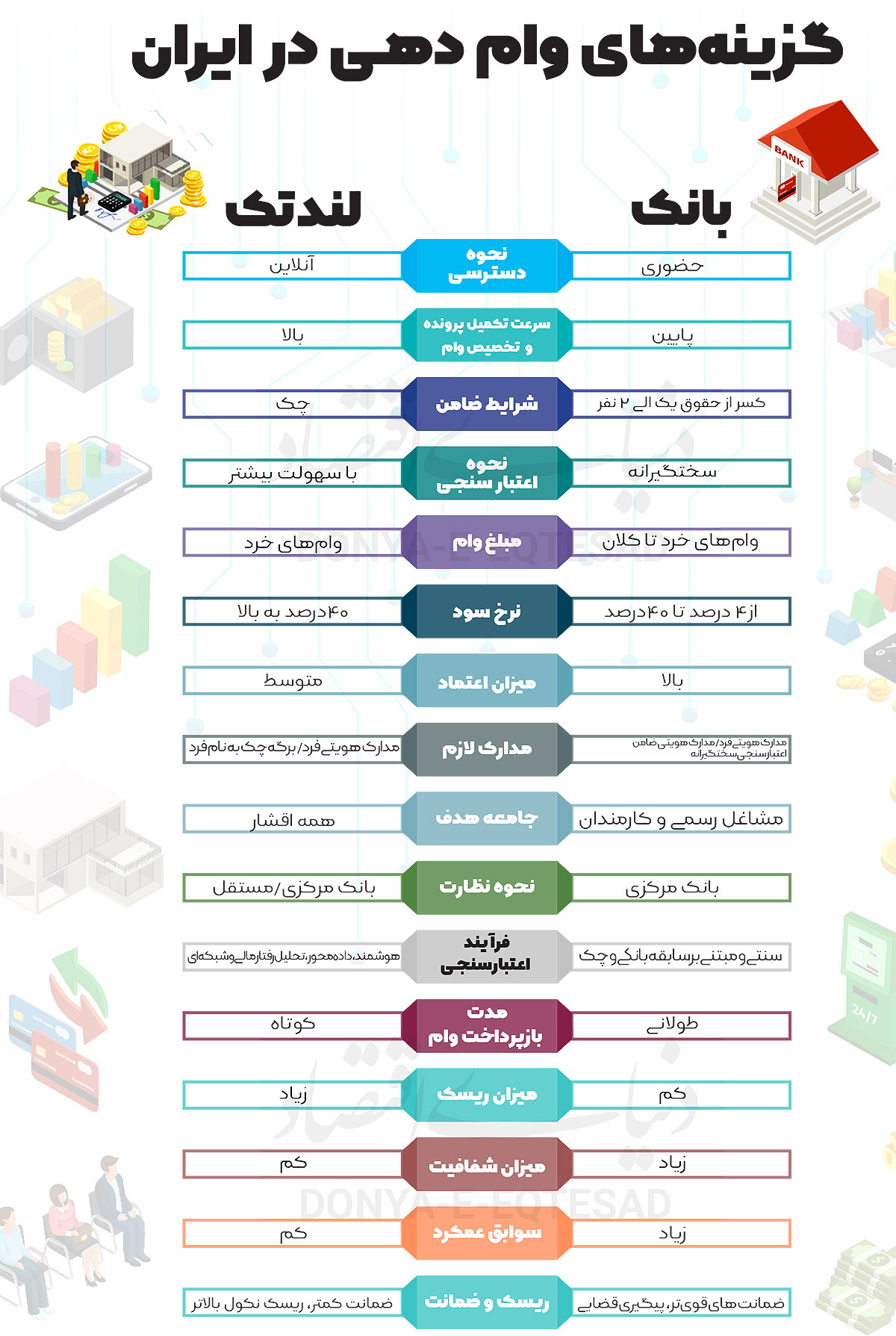

اما این روزها، با گسترش فناوری و ورود لندتکها، این معادله دگرگون شده است. لندتکها، پلتفرمهای وامدهی آنلاین و فناورانهای هستند که میتوانند به سرعت و بهصورت دیجیتال به درخواستهای تسهیلات پاسخ دهند. اگرچه این نوآوریها مزایای زیادی مانند سرعت و سهولت دارند، اما همچنان با چالشهایی نظیر ریسک بالاتر و عدمنظارت کامل روبه رو هستند. در این راستا دنیای اقتصاد در این گزارش به مزایا و معایب هر یک از روشهای وامدهی پرداخته است.

بانکها در سالهای اخیر شرایط سختگیرانهای برای اعطای وامها وضع کردهاند. برای دریافت وام از اکثر بانکها، داشتن شرایط مالی مناسب مانند معدل حساب خوب یا حتی عضویت به عنوان کارمند رسمی ضروری است. این شرایط، بهویژه در زمانی که تورم بالا و فقر در جامعه گسترش یافته، دریافت تسهیلات را به چالشی بزرگ تبدیل کرده است. علاوه بر این، تامین مدارک پیچیده و شرایط دشوار برای ضامن، فرآیند دریافت وام را سختتر کرده و زمان زیادی از فرد میگیرد.

در این شرایط، لندتکها بهعنوان گزینهای نوآور و کارآمد وارد میدان شدهاند. این پلتفرمهای آنلاین با تکیه بر الگوریتمهای هوشمند و فرآیندهای ساده، به بسیاری از افرادی که از دریافت وام از بانکها محروم هستند، فرصتی تازه برای دسترسی به منابع مالی میدهند. لندتکها با تسهیل شرایط، سرعت در انجام امور و راحتی استفاده، به نفع بسیاری از افراد عمل میکنند و فضای جدیدی در نظام تامین مالی کشور ایجاد کردهاند که کمتر از محدودیتهای سنتی بانکها رنج میبرد.

با این حال، لندتکها نیز بدون چالش نیستند. یکی از مشکلات عمده این پلتفرمها، عدمنظارت کافی و نبود چارچوبهای قانونی شفاف است که میتواند منجر به ریسکهای مالی و نارضایتی از نحوه اعطای تسهیلات شود. همچنین، لندتکها معمولا منابع مالی محدودی دارند و توانایی ارائه وامهای کلان و درازمدت را مانند بانکها ندارند. این پلتفرمها بیشتر به افرادی با سابقه اعتباری خوب توجه میکنند و ممکن است برای کسانی که با مشکلات مالی دستوپنجه نرم میکنند، دسترسی به تسهیلات را دشوارتر کنند.

یکی دیگر از تفاوتهای مهم میان وامهای بانکی و لندتکها، نوع تسهیلات است. در حالی که بانکها وامهای نقدی اعطا میکنند که فرد میتواند از آن به هر منظور استفاده کند، لندتکها تنها وام کالا ارائه میدهند. این به آن معناست که دریافتکنندگان وام از این پلتفرمها باید کالاهایی مانند لوازم خانگی، موبایل یا سایر اجناس مشابه خریداری کنند. با این حال، بسیاری از افراد برای تبدیل این وامها به پول نقد، از آن برای خرید طلا استفاده میکنند. طلا به دلیل قابلیت تبدیل سریع به وجه نقد، انتخابی محبوب است و به این ترتیب افراد بهنوعی از وام کالا برای رفع نیازهای مالی خود استفاده میکنند.

در مجموع، اگرچه لندتکها در بسیاری از موارد بهعنوان یک راهکار سریع و راحت به نفع افراد عمل میکنند، اما باید توجه ویژهای به معایب و چالشهای موجود داشت. بهویژه در زمینه وام کالا، که محدودیتهایی در استفاده از آن وجود دارد و ممکن است مشکلاتی را در آینده ایجاد کند.

با وجود آنکه نرخ بهره در وامهای اعطاشده توسط پلتفرمهای لندتک معمولا بالاتر از نرخهای مرسوم بانکی است، اما سهولت دسترسی، سرعت پردازش بالا و حذف بسیاری از تشریفات اداری باعث شده که لندتکها در میان عموم مردم، بهویژه در میان نسل جوان و کاربران دیجیتال، محبوبیتی روزافزون پیدا کنند. برخلاف بانکها که برای اعطای وام نیازمند ارائه اسناد مالی، ضامن و طیکردن مراحل بوروکراتیک متعدد هستند، پلتفرمهای وامدهی نوین تنها با چند کلیک و طی زمان بسیار کوتاه، فرآیند اعطای وام را نهایی میکنند.

این در حالی است که بوروکراسی حاکم بر نظام بانکی، هنوز یکی از موانع اصلی در مسیر بهبود تجربه مشتری در ایران محسوب میشود؛ در حالی که بانکهای بزرگ جهانی به سمت دیجیتالی شدن حرکت کردند و بسیاری از خدمات بانکی آنها از جمله خدمات وامدهی از طریق پلتفرمها و اپلیکیشنهای بانکی امکانپذیر است.

با این حال، نهادهای مالی سنتی در سالهای اخیر تلاش کردهاند با ورود به عرصه بانکداری دیجیتال، بخشی از عقبماندگی خود را در مقایسه با فینتکها جبران کنند. روند دیجیتالیشدن عملیات بانکی، بهویژه در حوزههای اعتبارسنجی، اعطای وامهای خرد و خدمات مشتری، در حال گسترش است و آینده بازار وامدهی را به سوی رقابتی ترکیبی میان بانکها و لندتکها سوق داده است. البته ناگفته نماند که برخی از بانکهای ایرانی نیز مشابه این خدمات را ارائه میدهند.

نمونههای موفق بینالمللی نشان میدهد که اقبال عمومی به لندتکها تنها یک روند زودگذر نیست، بلکه بخشی از تغییرات ساختاری در نظامهای مالی جهان است. در هند، پلتفرمهایی مانند Lendingkart توانستهاند با استفاده از الگوریتمهای پیشرفته، وامهای خرد را به کسب و کارهای کوچک بدون نیاز به وثیقه اعطا کنند. در چین، شرکت Ant Group وابسته به علیبابا، از طریق اپلیکیشنهایی مانند Alipay، میلیونها کاربر را تحت پوشش وامهای کوچک و فوری قرار داده و ساختار بانکی سنتی را به چالش کشیده است. در ایالاتمتحده نیز پلتفرمهایی چون LendingClub و Upstart با هدفگیری بازار وامهای دانشجویی، مصرفی و شخصی، سهم قابلتوجهی از مشتریان بانکها را جذب کردهاند.

در آفریقا، کشور کنیا با اپلیکیشنهایی مانند M-Pesa و Branch نشان داده که حتی بدون زیرساختهای بانکی قوی نیز میتوان از طریق موبایل به افزایش شمول مالی دست یافت. همچنین در آمریکای لاتین، کشورهایی مانند برزیل و مکزیک شاهد رشد فزاینده پلتفرمهایی همچون Creditas بودهاند که با هدفگیری قشر کمدرآمد و فاقد حساب بانکی، جای خالی بانکها را پر کردهاند.

مجموعه این تجربیات نشان میدهد که آینده صنعت وامدهی بهسمت ترکیبی از سرعت، سادگی و دسترسی گسترده در حال حرکت است؛ الگویی که لندتکها بهخوبی از آن بهره گرفتهاند و بانکها ناچارند برای باقیماندن در این رقابت، یا دگرگونی عمیقی در ساختار خود ایجاد کنند یا به سمت مشارکت و همافزایی با این بازیگران نوظهور حرکت کنند.

با این حال، این تصویر تنها یک سوی ماجراست. برخلاف تصور رایج که بانکها را بازیگرانی کند و ناتوان در رقابت با لندتکها میدانند، واقعیت این است که بخش زیادی از تحول دیجیتال در نظام مالی، با سرمایهگذاری و تلاش بانکها رقم خورده است. بسیاری از بانکهای بزرگ جهان، طی سالهای اخیر با راهاندازی نئوبانکها، بهکارگیری فناوریهای هوشمصنوعی در اعتبارسنجی و توسعه اپلیکیشنهای موبایلی پیشرفته، گامهای موثری در ارتقای تجربه مشتری و کاهش بوروکراسی برداشتهاند.

به عنوان نمونه، بانکهایی مانند JP Morgan و BBVA با سرمایهگذاریهای گسترده در حوزه فینتک و ایجاد ساختارهای بانکداری باز (Open Banking)، نه تنها خدمات خود را رقابتیتر کردهاند بلکه زمینه همکاری با لندتکها را نیز فراهم ساختهاند. همچنین در کشورهای اروپایی و آسیایی، پروژههایی مانند PSD2 در اتحادیه اروپا و Open Banking India باعث شده بانکها با ارائه APIهای رسمی، بخشی از خدمات وامدهی را به بازیگران فینتکی واگذار کرده و در عین حال کنترل و امنیت اطلاعات مالی را حفظ کنند.

بانکها به دلیل در اختیار داشتن منابع مالی کلان، شبکههای گسترده شعب، و سابقه اعتماد عمومی، همچنان نقش تعیینکنندهای در اقتصاد جهانی دارند. در شرایط بحرانی یا رکودهای مالی، لندتکها معمولا با محدودیت سرمایه و توان ریسک مواجه میشوند، اما بانکها با پشتوانه نظارتی و ظرفیتهای سرمایهای، ثبات مالی را حفظ میکنند. بنابراین، آینده بازار وام نه تقابل لندتک و بانک، بلکه همافزایی این دو بازیگر خواهد بود.

در این چارچوب، بانکهایی که بتوانند ساختار خود را با تکنولوژی تطبیق دهند و از ظرفیتهای دادهمحور در تصمیمگیری و اعطای تسهیلات استفاده کنند، نهتنها از میدان رقابت حذف نخواهند شد، بلکه میتوانند به بازوهای اصلی توسعه مالی در عصر دیجیتال تبدیل شوند.