در این بازه زمانی، ۱۴ هزار و ۱۲۴ نفر موفق به دریافت این تسهیلات تکلیفی شدهاند. با این حال، ۴۸۶ هزار و ۸۴۸ نفر متقاضی همچنان در صف دریافت وام قرار دارند که از این تعداد، ۳۷۳هزار و ۳۸۵ نفر پروندهشان از سال گذشته به سال جدید منتقل شده است. این آمار نشان میدهد که بهرغم پرداختهای انجامشده، فاصله چشمگیری میان تقاضا و تسهیلات پرداختشده وجود دارد و نیازمند تسریع در فرآیند پرداخت از سوی بانکهاست.

در سالهای اخیر، با هدف حمایت از خانوادهها و تشویق به فرزندآوری، دولت سیاستهایی از جمله پرداخت تسهیلات تکلیفی در قالب وام فرزندآوری را در دستور کار قرار داده است. این اقدامات هرچند در راستای سیاستهای جمعیتی کشور قابل تامل و حمایتپذیر هستند، اما در عمل، بهدلیل ضعف در تامین منابع مالی و برنامهریزی اجرایی، فشار مضاعفی را بر شبکه بانکی تحمیل کردهاند.

در ادبیات اقتصادی، تسهیلات تکلیفی به وامهایی اطلاق میشود که بانکها بر اساس دستور دولت موظف به پرداخت آنها هستند، بدون آنکه منابع مالی موردنیاز از سوی دولت تامین شده باشد. این سازوکار، با وجود نیت خیرخواهانهاش، در بلندمدت تهدیدی برای پایداری نظام بانکی محسوب میشود. چرا که از یکسو بانکها را ملزم به پرداختهای خارج از چارچوب اعتبارسنجی و ظرفیت مالی خود میکند و از سوی دیگر، موجب کاهش توان تسهیلاتدهی در سایر حوزههای اقتصادی میشود.

واقعیت این است که نظام بانکی کشور در سالهای گذشته با مشکلاتی نظیر مطالبات معوق، نسبت بالای تسهیلات غیرجاری، فشار تورمی و محدودیتهای نقدینگی مواجه بوده و تحمیل تسهیلات تکلیفی، توان این شبکه را برای ایفای نقش توسعهای تضعیف کرده است. شتاب فزاینده تقاضا برای تسهیلاتی چون وام فرزندآوری، در شرایطی که منابع بانکی تامین نشده یا دیرهنگام تخصیص مییابد، نهتنها به تشکیل صفهای بلند منجر شده بلکه انگیزه بانکها را برای اجرای سایر پروژههای اقتصادی و اعطای تسهیلات تولیدمحور نیز تحتتاثیر قرار داده است.

در چنین شرایطی، لازم است دولت به بازنگری در سیاستگذاریهای تسهیلاتی بپردازد و سازوکاری مبتنی بر توازن ایجاد کند؛ بهگونهای که اهداف جمعیتی و اجتماعی کشور در کنار حفظ سلامت مالی بانکها پیش رود. تامین بهموقع منابع، تفکیک منابع سیاستی از منابع بانکی و ارتقای شفافیت و پاسخگویی در فرآیندهای پرداخت، از جمله راهکارهایی است که میتواند به تعادل در این عرصه کمک کند.

در مجموع، اگرچه پرداخت تسهیلات فرزندآوری اقدامی حمایتی و ضروری در راستای سیاستهای کلان جمعیتی کشور است، اما در صورت تداوم روند فعلی و فقدان راهکارهای جبرانی، این سیاستها ممکن است به تضعیف بنیانهای نظام بانکی بینجامد. در نتیجه، اولویتبخشی به تامین منابع پایدار و پرهیز از تحمیل هزینههای اجتماعی صرفا بر دوش بانکها، ضرورتی اجتنابناپذیر برای پایداری مالی و اقتصادی کشور خواهد بود.

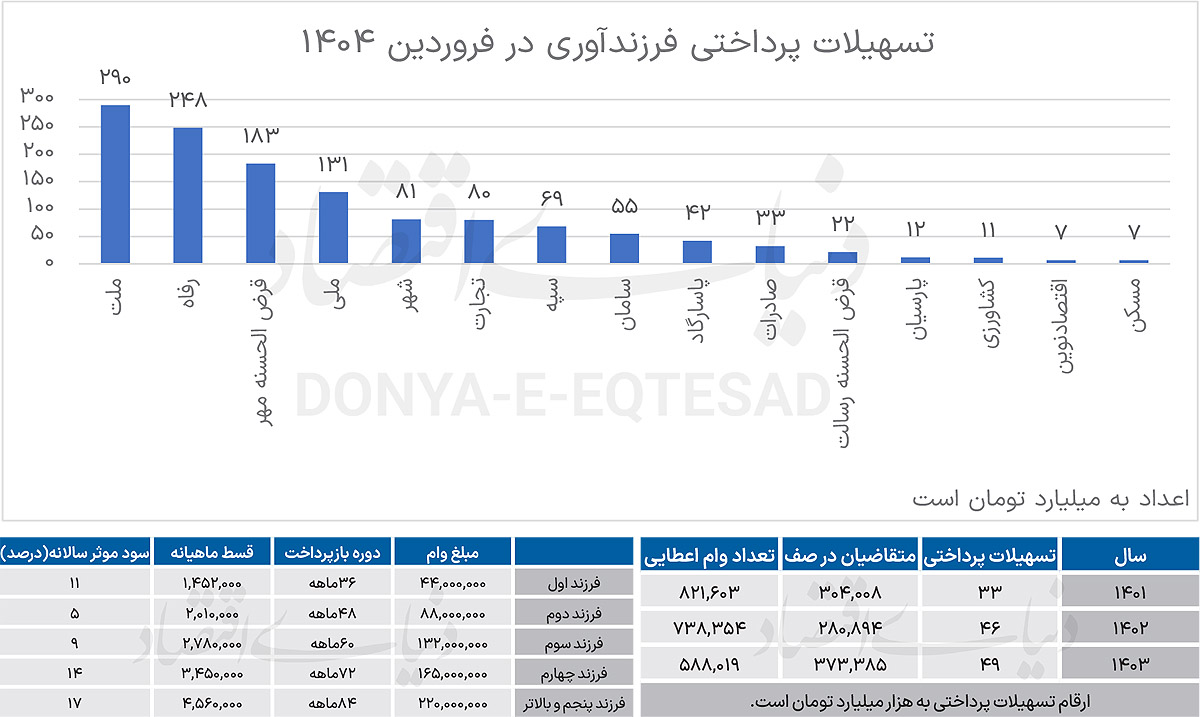

طبق گزارشهای منتشرشده، پنج بانک برتر در پرداخت تسهیلات تکلیفی فرزندآوری در فروردینماه ۱۴۰۴ به ترتیب شامل بانک ملت با حدود ۲۹۰ میلیارد تومان، بانک رفاه کارگران با ۲۴۹ میلیارد تومان، بانک قرضالحسنه مهر ایران با ۱۸۴ میلیارد تومان، بانک ملی با ۱۳۱ میلیارد تومان و بانک شهر با حدود ۸۱ میلیارد تومان بودهاند.

این در حالی است که بانکهای توسعه صادرات، صنعت و معدن، پست بانک، بانک دی و بانک خاورمیانه پایینترین سطح عملکرد را در این حوزه داشتهاند؛ بهگونهای که دو مورد از این بانکها تنها یک فقره تسهیلات فرزندآوری در کل ماه فروردین پرداخت کردهاند.

بهعنوان نمونه، بررسی عملکرد بانک صنعت و معدن و بانک توسعه صادرات ایران نشان میدهد که هر یک از این موسسات مالی تنها یک فقره وام فرزندآوری به مبلغ ۸۸ میلیون تومان پرداخت کردهاند؛ امری که حاکی از تخصیص این تسهیلات صرفا به دو خانوادهای است که فرزند دوم خود را بهتازگی به دنیا آوردهاند.

در سال ۱۴۰۴، پنج بسته تسهیلات قرضالحسنه فرزندآوری با دورههای بازپرداخت و نرخ سود موثر سالانه متفاوت برای خانوادههایی که صاحب فرزند جدید میشوند، از سوی بانکهای عامل ارائه شده است. در بسته ویژه فرزند اول، مبلغ وام ۴۴ میلیون تومان تعیین شده که بازپرداخت آن در طول ۳۶ ماه انجام میپذیرد؛ قسط ماهانه این وام ۱۴۵۲۰۰۰ تومان و نرخ سود موثر آن ۱۱درصد اعلام شده است. برای فرزند دوم، سقف وام به ۸۸ میلیون تومان افزایش مییابد و دوره بازپرداخت به ۴۸ ماه میرسد؛ در این حالت، دریافتکنندگان ماهانه ۲۰۱۰۰۰۰ تومان قسط پرداخت کرده و سود موثر سالانه معادل ۵درصد خواهند داشت.

در بسته سوم، میزان تسهیلات ۱۳۲ میلیون تومان با دوره بازپرداخت ۶۰ ماه تعریف شده است که اقساط ماهانه آن ۲۷۸۰۰۰۰ تومان و نرخ سود موثر آن ۹درصد است. خانوادههایی که صاحب فرزند چهارم میشوند، میتوانند از وامی ۱۶۵ میلیون تومانی بهرهمند شوند که طی ۷۲ ماه و با قسط ماهانه ۳۴۵۰۰۰۰ تومان بازپرداخت میشود؛ نرخ سود موثر این بسته ۱۴درصد تعیین شده است. نهایتا برای فرزند پنجم و بالاتر، میزان تسهیلات تا ۲۲۰ میلیون تومان افزایش یافته و دوره بازپرداخت ۸۴ ماه است؛ در این حالت اقساط ماهانه ۴۵۶۰۰۰۰ تومان و سود موثر سالانه ۱۷درصد لحاظ شده است.

با افزایش طول دوره بازپرداخت، قسط ماهانه بهطور نسبی کاهش مییابد اما همزمان نرخ سود موثر سالانه در بستههای بلندمدتتر افزایش پیدا میکند. بنابراین، پیش از اقدام به دریافت هر یک از این تسهیلات، ضروری است متقاضیان با توجه به درآمد و بودجه ماهانه خود، سازوکار بازپرداخت را بهدقت بررسی کنند که کمترین بار مالی را در طول دوره بازپرداخت بر خانواده تحمیل شود.

در سال ۱۴۰۱ بانکها در قالب تسهیلات فرزندآوری مجموعا ۳۳هزار میلیارد تومان پرداخت کردند و ۸۲۱ هزار و 603فقره وام به متقاضیان اعطا شد؛ با این حال 304 هزار و8 نفر همچنان در صف انتظار باقی ماندند. سال بعد، مبلغ این تسهیلات با رشد نزدیک به ۴۰ درصدی به ۴۶هزار میلیارد تومان افزایش یافت و با وجود کاهش تعداد وامهای اعطایی به ۷۳۸ هزار و 354فقره، صف متقاضیان تا ۲۸۰هزار و894 نفر کوتاهتر شد.

در سال ۱۴۰۳ اما بهرغم افزایش جزئی منابع به ۴۹هزار میلیارد تومان، بانکها تنها ۵۸۸ هزار و19 فقره وام پرداخت کردند و شمار منتظران در صف به ۳۷۳ هزار و 385نفر رشد یافت. این نوسان در حجم پرداختها و طول صف انتظار، علل متعددی دارد که از آن جمله میتوان به فشار مضاعف تسهیلات تکلیفی اشاره کرد؛ بانکها همزمان متعهد به پرداخت وامهای قرضالحسنه ازدواج، مسکن و فرزندآوری هستند که منابع آنها را تحتتاثیر قرار داده و توان پاسخگویی را کاهش میدهد.

تحلیل روند سهساله مذکور نشان میدهد که افزایش مبلغ تسهیلات صرفا بخشی از چالش را پوشش میدهد و ضرورت دارد سازوکار تخصیص منابع بازنگری و فرآیند پرداخت تسهیلات تسریع شود تا بانکها بتوانند بهموقع و بهتناسب حجم تقاضا عمل کنند و خانوادهها بدون انتظار طولانی از حمایتهای قانون بهرهمند شوند.