معاملات بورس تهران در روز نخست هفته با افت محسوس نماگرهای سهامی دنبال شد. روند نزولی بازار که از میانه معاملات روز چهارشنبه هفته گذشته آغاز شده بود، در دادوستدهای روز شنبه نیز ادامه یافت و شاخص کل با کاهش بیش از ۱۰۰هزار واحدی (معادل ۱.۹۷درصد)، در سطح ۵میلیون و ۱۸۲هزار واحد آرام گرفت. شاخص هموزن نیز با افت ۱.۳۳درصدی همراه شد که نشان میدهد فشار فروش تنها به نمادهای بزرگ محدود نبوده و بخش عمدهای از بازار را دربرگرفته است.

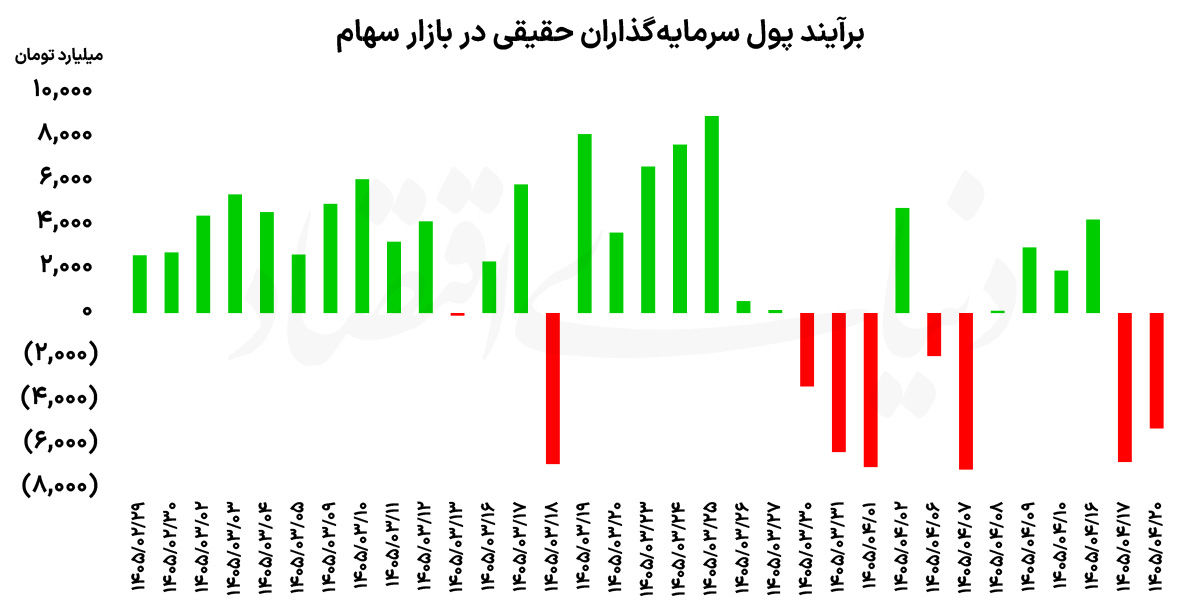

در پایان معاملات، ۷۱درصد از نمادها در محدوده منفی بسته شدند و تنها ۲۹درصد از نمادها توانستند بازدهی مثبتی را ثبت کنند. از سوی دیگر، حدود ۵هزار و ۶۰۰میلیارد تومان سفارش فروش در پایان معاملات بدون خریدار باقی ماند؛ موضوعی که از برتری محسوس عرضه بر تقاضا حکایت دارد. اگرچه ارزش معاملات خرد در محدوده ۲۷هزارمیلیارد تومان قرار گرفت؛ اما همزمان خارج کردن حدود ۵هزار و ۲۰۰میلیارد تومان پول توسط حقیقیها از گردونه معاملات سهام، حقتقدم و صندوقهای سهامی، نشان داد بخش قابلتوجهی از سرمایهگذاران خرد ترجیح دادهاند در مواجهه با افزایش نااطمینانی، از بازار فاصله بگیرند. بر این اساس، مجموع خروج پول حقیقیها طی ۲روز معاملاتی اخیر به حدود ۱۲هزارمیلیارد تومان رسیده است؛ آماری که بیانگر تشدید فضای احتیاط در میان فعالان بازار است.

در بازارهای مالی، واکنش سرمایهگذاران حقیقی به اخبار منفی معمولا سریعتر و هیجانیتر از سایر گروههای سرمایهگذاران است. دلیل این موضوع آن است که سرمایهگذاران خرد بیش از آنکه بر مبنای مدلهای ارزشگذاری تصمیم بگیرند، تحت تاثیر انتظارات، اخبار و فضای روانی بازار قرار دارند. زمانی که ریسکهای سیستماتیک مانند تنشهای سیاسی، افزایش نااطمینانیهای اقتصادی یا ابهام در متغیرهای کلان تشدید میشود، نخستین واکنش بسیاری از سرمایهگذاران، کاهش ریسک پرتفوی و تبدیل داراییهای پرریسک به داراییهای امنتر است.

از منظر مالی رفتاری نیز پدیده زیانگریزی نقش مهمی در این میان ایفا میکند. سرمایهگذاران معمولا زیان احتمالی را بسیار پررنگتر از سود احتمالی ارزیابی میکنند؛ بنابراین با انتشار اخبار منفی، حتی اگر اثر واقعی آن بر سودآوری شرکتها هنوز مشخص نباشد، بسیاری ترجیح میدهند پیش از دیگران از بازار خارج شوند. این رفتار به تدریج به یک رفتار جمعی تبدیل میشود و با مشاهده صفهای فروش و خروج سایر معاملهگران، موج فروش تشدید میشود. در چنین شرایطی، خروج ۵هزار و ۲۰۰میلیارد تومانی پول حقیقیها در روز شنبه و مجموع خروج ۱۲همتی طی دو روز اخیر را میتوان بیش از آنکه ناشی از تغییر بنیادین ارزش شرکتها دانست، نتیجه افزایش نااطمینانی و تغییر انتظارات سرمایهگذاران ارزیابی کرد.

تجربه بورس تهران نشان میدهد خروج پول حقیقیها در دورههای افزایش ریسکهای سیستماتیک، لزوما به معنای خروج دائمی سرمایه از بازار سهام نیست. بخش قابلتوجهی از این منابع معمولا بهصورت موقت در بازارهایی مانند طلا، ارز، صندوقهای درآمد ثابت یا سپردههای بانکی مستقر میشود تا سرمایهگذاران تصویر روشنتری از آینده اقتصاد و بازارها بهدست آورند. در واقع، آنچه بازگشت این منابع را تعیین میکند، نه صرفا ارزندگی سهام، بلکه کاهش سطح نااطمینانی و بهبود انتظارات است. هر زمان ریسکهای سیستماتیک فروکش کند، چشمانداز سودآوری شرکتها شفافتر شود و سرمایهگذاران نسبت به ثبات متغیرهای کلان اطمینان بیشتری پیدا کنند، جریان نقدینگی نیز میتواند بار دیگر به سمت بورس تغییر مسیر دهد. تجربه سالهای گذشته نشان داده است که سرمایه حقیقیها، اگرچه در مواجهه با شوکهای منفی با سرعت از بازار خارج میشوند، اما در صورت بازگشت اعتماد و شکلگیری چشمانداز مثبت، با همان سرعت نیز قابلیت بازگشت به بازار سهام را دارند. از این منظر، تداوم یا توقف روند خروج پول حقیقیها بیش از هر عامل دیگری به مسیر تحولات ریسکهای سیستماتیک و کیفیت انتظارات فعالان بازار در هفتههای پیشرو وابسته خواهد بود.