غولهای فناوری با ثبت رکوردهای بیسابقه در ایجاد بدهی، وارد فصل تازهای از تب هوش مصنوعی شدهاند؛ جایی که شرکتهایی مانند اوراکل، آلفابت و متا میلیاردها دلار را روانه ساخت دیتاسنترهای عظیم و زیرساختهای انرژی لازم برای راهاندازی آنها میکنند.

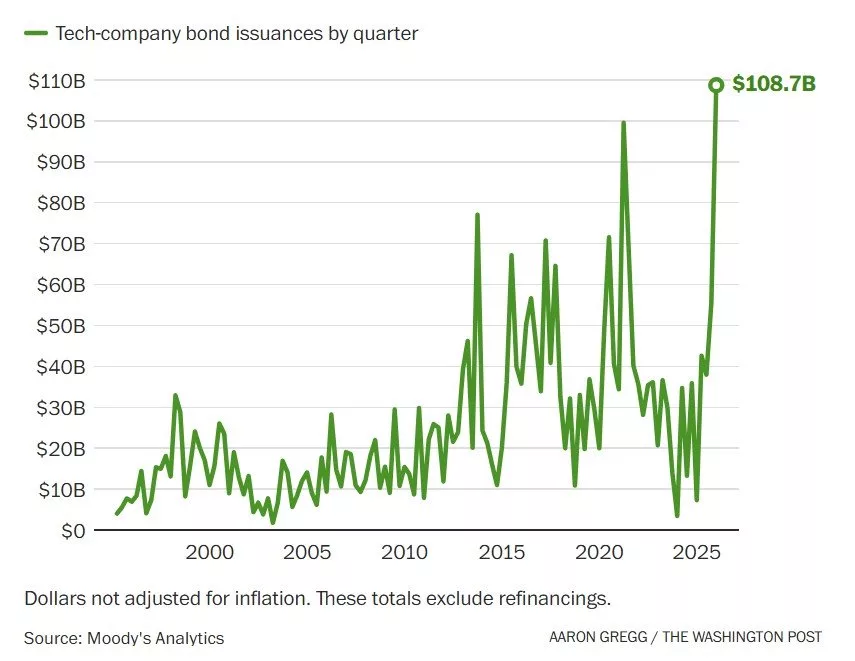

براساس دادههای مؤسسه Moody’s Analytics، شرکتهای فناوری در سهماهه پایانی سال ۲۰۲۵ رکورد تاریخی ۱۰۸٫۷ میلیارد دلار اوراق قرضه شرکتی منتشر کردند؛ رقمی که نهتنها بالاترین میزان در یک فصل است، بلکه تقریباً دو برابر سهماهه قبل به شمار میرود. این روند در سال ۲۰۲۶ هم ادامه پیدا کرده است؛ بهطوری که تنها در دو هفته نخست سال، ۱۵٫۵ میلیارد دلار اوراق جدید منتشر شده است.

درحالحاضر، سرمایهگذاران با دیدن جریان نقدی خیرهکننده شرکتهای بزرگ فناوری تا حدی آرامش خاطر دارند. طی ۲۰ سال گذشته، غولهایی مانند گوگل، مایکروسافت، متا، آمازون و اپل کسبوکارهایی ساختهاند که میتوان آنها را از سودآورترین مدلهای تجاری تاریخ دانست. گوگل در سهماهه سوم سال بیش از ۱۰۰ میلیارد دلار درآمد داشت و حاشیه سود آن بالاتر از ۳۰ درصد بود. هر پنج شرکت ارزشی بیش از یک تریلیون دلار دارند؛ و ستارههای هوش مصنوعی مثل انویدیا، برادکام و TSMC نیز به باشگاه تریلیون دلاریها پیوستهاند.

بااینحال، برخی اقتصاددانان و تحلیلگران کسبوکار هشدار میدهند که انتشار گسترده اوراق قرضه جدید، ریسک را در سراسر اقتصاد پخش میکند؛ آن هم برای فناوری نسبتاً جدیدی که هنوز مشخص نیست در نهایت تا چه حد سودآور خواهد بود.

«مارک زندی»، اقتصاددان ارشد شرکت مودیز، میگوید: «این حجم بدهی خیلی زیاد است و خیلی ناگهانی ایجاد شده.» به گفته او، وقتی شرکتها پول پروژههای پرریسک را با بدهی تأمین میکنند، «کل سیستم مالی در معرض خطر قرار میگیرد و اگر سیستم مالی آسیب ببیند، کل اقتصاد آسیب خواهد دید.»

اوراق قرضه نوعی بدهی است که شرکتها یا دولتها برای جذب مبالغ کلان - معمولاً از بانکهای سرمایهگذاری یا شرکتهای سرمایهگذاری خصوصی - منتشر میکنند و متعهد میشوند آن را بههمراه بهره بازپرداخت کنند. در گذشته، این ابزار بیشتر برای تأمین مالی پروژههای عظیم زیرساختی مانند نیروگاهها، حفاری گاز طبیعی یا مزارع بادی فراساحلی استفاده میشد؛ پروژههایی با هزینه اولیه بالا که انتظار میرود سالها درآمدزایی کنند. اوراق قرضه پس از انتشار میتواند خریدوفروش شود یا در قالب بدهیهای دیگر سر از پرتفوهای سرمایهگذاری مانند صندوقهای بازنشستگی درآورد.

طبق دادههای مودیز، خودروسازان، شرکتهای خدمات عمومی و دیگر صنایع سنگین، طبق سوابق خود بزرگترین منتشرکنندگان اوراق قرضه شرکتی بودهاند. تحلیلگران یادآوری میکنند که در موجهای قبلی توسعه فناوری - مثل رشد سریع شرکتهای اینترنتی در دهه ۱۹۹۰ - شرکتها مجبور نبودند چنین هزینههای سنگینی برای زیرساخت بپردازند.

اما حالا اوضاع تغییر کرده است؛ چراکه آموزش و اجرای الگوریتمهای هوش مصنوعی نیاز بیسابقهای به انرژی دارد. اگرچه شرکتهای فناوری با احتساب تورم در سال ۲۰۲۱ بدهی بیشتری نسبت به ۲۰۲۵ درست کردند، اما آن زمان نرخ بهره بهمراتب پایینتر بود و تأمین مالی از طریق بدهی هزینه کمتری داشت.

از آنجا که آموزش و اجرای مدلهای هوش مصنوعی به قدرت پردازشی و انرژی بسیار بیشتری نسبت به فناوریهای قبلی نیاز دارد، عقب نماندن در رقابت هوش مصنوعی نیازمند میلیاردها دلار هزینه است. گوگل، مایکروسافت، آمازون و متا در اطلاعیههای رسمی خود اعلام کردهاند که فقط در سال ۲۰۲۵، در مجموع بیش از ۳۰۰ میلیارد دلار برای دیتاسنترهای هوش مصنوعی هزینه خواهند کرد.

اگر این سطح از هزینهکرد ادامه پیدا کند، احتمالاً مجبور خواهند شد بدهیهای بیشتری هم ایجاد کنند. «پل کدروسکی»، سرمایهگذار خطرپذیر، میپرسد: «اگر این شرکتها تا این حد سودآورند، چرا سراغ بدهی میروند؟ این سؤال بهخوبی مقیاس عظیم آنچه را که درحال وقوع است نشان میدهد.»

«ایمی دیاز»، سخنگوی آمازون، میگوید منابع حاصل از انتشار اوراق قرضه این شرکت در ماه نوامبر، برای سرمایهگذاریهای تجاری، هزینههای سرمایهای و بازپرداخت بدهیهای قبلی استفاده میشود و تأکید میکند آمازون بهطور منظم برنامه عملیاتی خود را برای تصمیمگیریهای مالی بازبینی میکند.

نمایندگان آلفابت، متا و اوراکل یا از اظهارنظر دراینباره خودداری کردند یا به پرسشها پاسخی ندادند. سخنگوی اپل نیز به گزارش این شرکت به کمیسیون بورس و اوراق بهادار آمریکا (SEC) ارجاع داده است؛ گزارشی که در آن آمده از منابع حاصل از انتشار اوراق برای «اهداف عمومی شرکتی» از جمله بازخرید سهام و برخی هزینههای سرمایهای نامشخص استفاده خواهد شد.

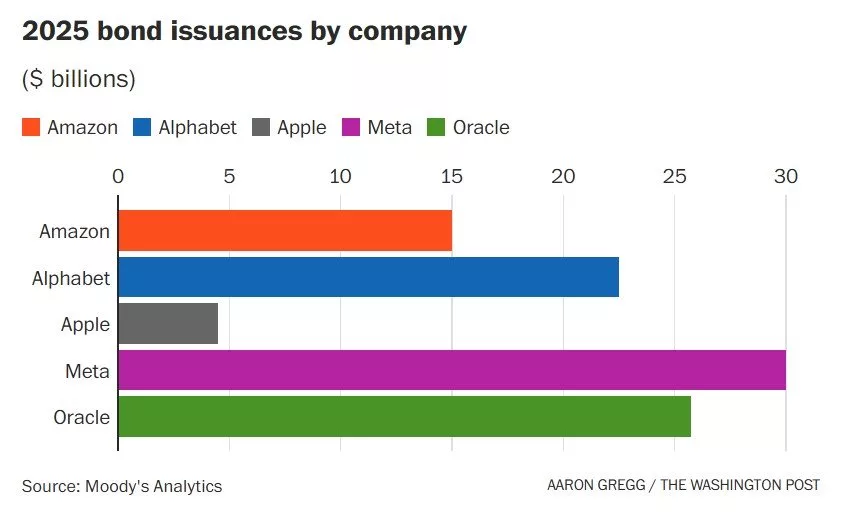

طبق دادههای مودیز، در میان شرکتهای بزرگ فناوری، متا در سال ۲۰۲۵ بیشترین بدهی را برای توسعه دیتاسنترهای خود به کار گرفته است. این شرکت شبکههای اجتماعی سرمایهگذاری سنگینی روی هوش مصنوعی انجام داده تا در رقابتی تنگاتنگ با مایکروسافت، اپل و آلفابت، به دستیار هوش مصنوعی شرکتها و کاربران عادی تبدیل شود.

«مارک ماهانی» (Mark Mahaney)، که بیش از دو دهه تحلیلگر شرکتهای فناوری بوده و اکنون مدیرعامل اجرایی بانک سرمایهگذاری Evercore ISI است، اوراق قرضه را بخشی از استراتژی شرکتهای فناوری برای جذب سرمایه بدون آسیبزدن به قیمت سهام میداند. به گفته او، عرضه اوراق نشانه آن است که مدیران نسبت به آینده خود اعتماد به نفس دارند یا حتی کمی مغرور هستند، چون بازپرداخت این بدهی نیازمند جریان نقدی پایدار است.

اوراکل نیز بهشدت درحال افزایش بدهی است؛ شرکتی که سال گذشته حدود ۲۵٫۷۵ میلیارد دلار اوراق قرضه منتشر کرد تا به تأمینکننده اصلی توان محاسباتی هوش مصنوعی تبدیل شود. این شرکت در سپتامبر از قراردادی ۳۰۰ میلیارد دلاری با OpenAI خبر داد؛ خبری که باعث جهش ۳۶ درصدی سهام اوراکل شد و برای مدتی «لری الیسون»، بنیانگذار آن، را به ثروتمندترین فرد جهان تبدیل کرد.

اما در هفتههای بعد، سرمایهگذاران از بابت میزان بدهی اوراکل نگران شدند. «دنیل سورید»، تحلیلگر شرکت Citi، در ماه دسامبر به CNBC گفته بود که حجم عظیم سرمایه موردنیاز اوراکل «ذاتاً نگرانکننده» است.

صندوق بازنشستگی Ohio Carpenters’ Pension Plan نیز اخیراً از اوراکل و چند بانک سرمایهگذاری شکایت کرده و مدعی شده که این شرکت میزان بدهی مورد نیاز خود را بهدرستی افشا نکرده است.

«توماس اورانو»، مدیر سرمایهگذاری شرکت Sage Advisory در آستین، میگوید: «مقیاس عظیم انتشار بدهیهای جدید، سرمایهگذاران را وادار کرده دوباره بررسی کنند که آیا مدل اقتصادی مبتنی بر هزینهکرد بیوقفه در حوزه هوش مصنوعی واقعاً پایدار است یا نه.»

او اضافه میکند بسیاری از شرکتهایی که برای هوش مصنوعی سرمایه جذب میکنند، در واقع بخشی از زیرساختهایی هستند که چتباتها و کاربردهای امروزی هوش مصنوعی را ممکن میکنند؛ زیرساختهایی که بهسرعت قابل درآمدزایی نیستند.

اورانو میگوید: «اینجا با یک پارادوکس روبهرو هستیم: از نظر استراتژیک، هوش مصنوعی بسیار جذاب است، اما مدل درآمدی آن هنوز درحال شکلگیری است.»

در همین حال، دستکم یک شرکت احتمال دریافت بودجه دولتی برای توسعه دیتاسنترهای بیشتر را مطرح کرده است. «سارا فریر»، مدیر مالی OpenAI، در ماه نوامبر گفت این کار به «نوآوری» در حوزه تأمین مالی نیاز دارد و دولت میتواند نقش «پشتوانه» یا «ضامن» را ایفا کند. این اظهارات با واکنش منفی سیاستمداران و منتقدان فناوری روبهرو شد؛ سؤال این بود که آیا درست است مالیاتدهندگان بخشی از ریسک شرکتهای خصوصی را به دوش بکشند یا نه. فریر و «سم آلتمن»، مدیرعامل OpenAI، بعداً توضیح دادند که بهدنبال دریافت سرمایه فدرال برای دیتاسنترهای OpenAI نیستند، هرچند آلتمن در پستی مفصل در شبکههای اجتماعی نوشت ایجاد «ذخیره راهبردی ملی از توان محاسباتی» با بودجه دولتی میتواند منطقی باشد.

دولت ترامپ تمامقد از هوش مصنوعی حمایت کرده و با کنار زدن برخی نگرانیها در درون جنبش MAGA، تلاش میکند مقرراتی را که بهزعمش مانع نوآوری هستند حذف کند. بااینحال، ساکنان اطراف انبارهای عظیم تراشههای کامپیوتری - که ستون فقرات این فناوری را میسازند - حتی در ایالتهای محافظهکار، به این مسئله اعتراض کردهاند که این تأسیسات برق شبکه را میمکند، برای خنکسازی آب زیادی مصرف میکنند و از دولتهای محلی معافیتهای مالیاتی میگیرند. ترامپ در واکنش، رویکرد خود را تعدیل کرده و از شرکتهای فناوری خواسته هزینه تأمین برق را خودشان بپردازند.

کدروسکی در پایان میگوید: «در طول تاریخ، حبابهای بزرگ معمولاً حولوحوش املاک، فناوری یا سیاستهای دولتی شکل گرفتهاند. این اولین حباب تاریخ است که همه اینها را با هم ترکیب میکند.»