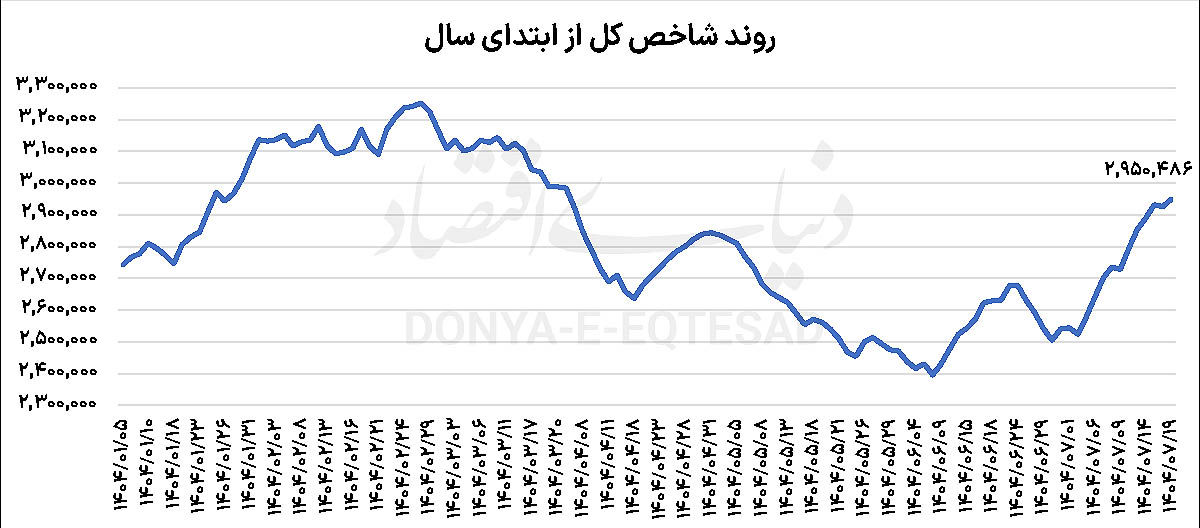

به این ترتیب پس از تابستانی سرد، شاخصهای سهامی تغییر دما دادند تا در نهایت رشد بورس تداوم یابد. بازار سهام در حالی معاملات خود را آغاز کرد که چهارشنبه هفته قبل موفق نشد به صعود سریالیاش ادامه دهد و از سد کانال ۳میلیون واحدی بگذرد. با این حال پله نخست جدول بازدهی در میان بازارهای دارایی را به راحتی از آن خود کرد. اینطور که به نظر میرسد در ششماه نخست سال جاری بازار سهام به پیشواز ریسکهای سیاسی رفته و با ورود به نیمه دوم سال همزمان با افزایش انتظارات تورمی و رشد نسبی قیمت ارز مسیری جدید را در پیش گرفته است. از سویی با رونق معاملات بازار سهام، ارزش دادوستدهای بورسی در هفته گذشته به طور میانگین حدود ۱۲هزار میلیارد تومان ثبت شده که این میزان از هفته منتهی به ۳۱اردیبهشتماه سابقه نداشته است.

در جریان معاملات روز گذشته شاخصهای سهامی در مسیر صعودی حرکت کردند. اما رصد معاملات نشان میدهد حقیقیها رغبت بیشتری به نمادهای کوچک و متوسط نشان دادند. شاخص کل بورس در حالی رشد ۰.۸۳ درصدی را ثبت کرد که نماگر هموزن بیش از یک درصد بازدهی را به دست آورد. صعود ۱.۰۶ درصدی شاخص هموزن در معاملات روز گذشته نشان میدهد؛ سهام در حال دست به دست شدن است. موضوعی که هم میتواند نقدشوندگی بازار را افزایش دهد و هم فضا را برای شکلگیری موجهای بعدی صعودی مهیا کند.

نگاهی به ارزش معاملات روزهای اخیر نشان میدهد که ارزش دادوستدهای خرد در بازار سهام به بیش از ۱۰ همت رسیده است؛ رقمی که در مقایسه با ماههای گذشته، حکایت از افزایش چشمگیر تمایل سرمایهگذاران به حضور فعال در سمت خرید و فروش دارد. این سطح از ارزش معاملات را میتوان نشانهای روشن از بازگشت هیجان و انگیزه در میان معاملهگران دانست. روز شنبه نیز ارزش معاملات خرد به سطح ۱۱ هزار و ۹۳۸میلیارد تومان رسید. البته این رقم نسبت به آخرین روز معاملاتی هفته قبل کاهش ۲۴ درصدی را نشان میدهد. در شرایطی که تقاضا و عرضه بهطور همزمان افزایش مییابد، چنین حجم قابلتوجهی از گردش پول در بازار به ثبت میرسد.

از سوی دیگر، این وضعیت موجب میشود سهام از دست گروهی از معاملهگران کوتاهمدت به پرتفوی سرمایهگذاران میانمدت و بلندمدت منتقل شود. جو مثبت بازار سرمایه در نخستین روز هفته موجب ورود حقیقیها به صنایع مهم و اثرگذار بورسی شد. در راس آنها، گروه پالایشی جای دارد که دیروز ۲۱۳میلیارد تومان پول حقیقی را به خود جذب کرد و در راس جدول تراز پول حقیقی جای گرفت. پس از نمادهای پالایشی، خودروسازان با ثبت ورود پول ۱۰۹میلیارد تومان، دومین جایگاه جدول امروز را از آن خود کردند. گروههای بانکی و همچنین سیمانیها هر یک با متوسط جذب نقدینگی ۷۰میلیارد تومانی پس از دو صنعت مذکور در رتبههای بعدی جدول قرار گرفتند. در مقابل گروه فلزات اساسی در روز جاری خروج پول سنگینی را از سوی حقیقیها تجربه کرد و از این صنعت بیش از ۱۰۲میلیارد تومان پول خارج شد.

در این میان فلزات اساسی در رتبه نخست بیشترین میزان خروج پول حقیقی قرار گرفتند. پس از این صنعت، صنایع لیزینگ و همچنین نیروگاهیها بهرغم موج صعودی بورس تهران با خروج پول ۲۰میلیارد تومانی مواجه شدند. از میان صندوقهای قابل معامله بازار سرمایه، اهرمیها در روز جاری جذب پول قابلتوجه حقیقیها را تجربه کردند. از سویی صندوقهای اهرمی ۱۰۸میلیارد تومان پول حقیقی را تجربه کردند. پس از آن صندوقهای سهامی با ورود پول ۲۰میلیارد تومانی دومین صندوق با بیشترین میزان ورود حقیقی در روز گذشته بودند. در مقابل صندوقهای درآمد ثابت بورسی و صندوقهای طلا و سکه در راس خروج پول روزانه جای گرفتند.

دلار آزاد معاملات شنبه را در کانال ۱۱۴ هزار تومان آغاز کرد. در ادامه شاخص ارزی کانال ۱۱۴ هزار تومان را از دست داد و به کانال ۱۱۳ هزار تومان رسید. هر گرم طلای ۱۸ عیار در معاملات دیروز، در پلههای ابتدایی کانال ۱۱میلیون تومان مورد معامله قرار گرفت و سکه امامی هم در کانال ۱۱۴میلیون تومان میان خریداران و فروشندگان دست به دست شد. معاملات صندوقهای طلا هم بیش از .... همت واحد صندوق طلا میان خریداران و فروشندگان جابهجا شده است.

بسیاری از تحلیلگران معتقدند با توجه به رشد قابلتوجه نمادهای بزرگ در هفتههای اخیر، احتمال میرود که بخشی از سرمایهها به سمت نمادهای کوچکتر و هموزن بازار حرکت کند. این جابهجایی نقدینگی از بزرگان به جاماندگان، در صورت تحقق، میتواند به ایجاد تعادل در کلیت بازار و کاهش تمرکز نقدینگی کمک کند. بازار سهام پس از رشد قابلتوجه اخیر اکنون در مرحلهای از بازارسنجی و ارزیابی مجدد سطوح ارزندگی قرار گرفته است. درحالیکه سطح ریسک نسبت به تابستان کاهش یافته است اما همچنان ریسکهای سیاسی و تحولات بازار ارز میتوانند روند بازار را تحتتاثیر قرار دهند. در همین رابطه علی فراقی، کارشناس بازار سرمایه در گفتوگو با «دنیای اقتصاد» اظهار کرد: روند معاملات روز شنبه نیز مشابه روزهای پایانی هفته گذشته دنبال شد؛ بازاری که همچنان در محدودهای از تعادل نسبی میان خریداران و فروشندگان نوسان میکند. بررسی شاخص کل، شاخص هموزن و عملکرد بسیاری از نمادها نشان میدهد که بازار در حال تکرار الگویی مشابه هفته گذشته است؛ الگویی که با وجود تغییرات جزئی در ترکیب نمادهای پیشرو، ساختار کلی معاملات را حفظ کرده است.

فراقی گفت: به نظر میرسد در روزهای اخیر، سیاستگذاران بازار سرمایه رویکردی حمایتی و قابلمشاهده در پیش گرفتهاند. این حمایتها که از هفته گذشته آغاز شده، توانسته است تا حدودی از فشار فروش در سمت حقیقیها بکاهد. هرچند فروشندگان خرد همچنان در بازار فعال هستند، اما قدرت فروش آنها نسبت به روزهای گذشته کاهش یافته است. این کاهش تدریجی، نشانهای از تاثیر مداخلات و حمایتهای پلهای است که به جای تحریکهای کوتاهمدت، با هدف پایداری بیشتر دنبال میشود.

او با بیان اینکه بررسی ترکیب خریداران و فروشندگان حقیقی نشان میدهد که در هفتههای گذشته، فروشندگان خرد نقش پررنگتری در معاملات داشتند، افزود: اما روند روز شنبه نشان داد که شدت عرضههای حقیقی کاهش یافته و در مقابل، خریداران خرد در حال نزدیک شدن به موضع تعادلی هستند. اگر این روند در روزهای آینده نیز تداوم یابد، میتوان انتظار داشت بخشی از خروج سرمایه حقیقیها متوقف و حتی در مقاطع کوتاه، ورود پول خرد به بازار مشاهده شود.

این کارشناس در ادامه اظهار کرد: با وجود بهبود نسبی حجم و ارزش معاملات اما هنوز از سطحی که بتوان آن را «گرمکننده بازار» دانست فاصله دارد. ارزش معاملات سهام در روز شنبه نسبت به میانگین شهریورماه بالاتر بود، اما همچنان نشانی از هیجان خرید قدرتمند یا بازگشت پایدار نقدینگی در آن دیده نمیشود. کارشناسان معتقدند در صورتی که این حمایتهای پلهای ادامه یابد و فشار فروش حقیقیها بیشتر کاهش پیدا کند، میتوان به رشد تدریجی حجم معاملات و افزایش نقدشوندگی امیدوار بود. الگوی حمایتی اخیر تفاوتی مهم با حمایتهای مقطعی گذشته دارد. در ماههای پیش، بازار معمولا شاهد حمایتهای کوتاهمدت و پرقدرت بود که تنها برای چند روز روند صعودی کوتاهی ایجاد میکرد، اما بهسرعت فروکش میکرد. در مقابل، اکنون سیاستی دنبال میشود که بر حمایت تدریجی و مستمر استوار است؛ حمایتی که گرچه شدت کمتری دارد، اما میتواند در میانمدت به ایجاد ثبات و کاهش هیجان فروش منجر شود.

فراقی در مورد چشمانداز پیشرو نیز بیان کرد: انتظار میرود بازار در روزهای آینده نیز الگوی تکرارشونده و متعادل هفته گذشته را ادامه دهد. در صورت حفظ حمایتهای فعلی و کاهش بیشتر فشار فروش از سوی حقیقیها، احتمال دارد اعتماد معاملهگران خرد تقویت شده و شاهد بهبود تدریجی ارزش معاملات باشیم.

به طور کلی، بازار سهام در ابتدای مهرماه در مرحلهای از آرامسازی و تثبیت قرار دارد؛ مرحلهای که در صورت مدیریت صحیح، میتواند زمینهساز ورود تدریجی نقدینگی و آغاز فاز جدیدی از تحرک در نمادهای بزرگ و میانوزن شود.

همچنین علیرضا فرشید، یکی دیگر از کارشناسان بازار سرمایه نیز در گفتوگو با «دنیای اقتصاد» به بررسی وضعیت بورس پرداخت و اظهار کرد: شاخص کل بورس تهران پس از پشت سر گذاشتن دورهای طولانی از نوسانات و رکود نسبی، این روزها بار دیگر به محدوده سهمیلیون واحدی نزدیک شده است؛ سطحی که مرز روانی مهمی برای بازار محسوب میشود. اگرچه رشد اخیر بازار سهام با افزایش عرضهها در نمادهای مختلف نیز در برخی روزها همراه بوده است، اما این موضوع نباید آغاز فرآیند اصلاح را یادآور شود. عقبنشینی در برخی روزها در ذات خود بیانگر مرحلهای ضروری در تداوم روند صعودی بازار است و نباید به منزله ریزش ادامهدار تلقی شود. واکنش شاخص کل به محدوده ۲.۹میلیون واحد در روزهای آینده مسیر بعدی بورس را تعیین خواهد کرد. به نظر میرسد واکنش بازار به محدوده ارزشی ۱۰همت اهمیت ویژهای داشته باشد. در صورتی که انتظارات تورمی یا نرخ ارز آزاد فراتر از سطوح کنونی ارزیابی شود، میتوان انتظار داشت که ارزش بازار سهام نیز متناسب با آن افزایش یابد.

به گفته این کارشناس، در حال حاضر، دادههای بورس کالا نشان میدهد، در معاملات پلیمرها، کاتد مس و زنجیره فولاد رقابتهایی در محدوده ۲۰ تا ۳۰ درصد بالاتر از نرخ پایه شکل گرفته است؛ نشانهای از وجود تقاضای واقعی و رشد نرخهای موثر در صنایع پایه که میتواند به تداوم سودآوری شرکتهای بزرگ کمک کند.

علیرضا فرشید با بیان اینکه تحلیل روندهای مالی نشان میدهد سطح نرخهای تنزیل سالانه از محدوده ۱۲۰ درصدی در تابستان به نزدیک ۸۰ درصد در مهرماه کاهش یافته است، اظهار کرد: این تغییر بیانگر آن است که بازار، ریسکهای سیستماتیک را نسبت به ماههای گذشته کمتر ارزیابی میکند. با این حال، این نرخ هنوز فاصله قابلتوجهی با سطوح پیش از درگیری ۱۲ روزه تابستان دارد؛ زمانی که نرخهای تنزیل در محدوده ۵۰ تا ۶۰ درصد قرار داشت و انتظارات تورمی پایینتر بود.