پروانه کُبره: در شرایطی که بازگشت تحریمهای سازمان ملل در حال تحقق است، بازارهای دارایی روزهای سرنوشتسازی را میگذرانند. به غیر از بورس، روز گذشته بازار شاهد رکوردشکنی سریالی دلار، طلا و سکه بود. از سویی با وجود برخی پیشبینیها مبنی بر ریزش احتمالی بازار سهام اما رشد 2.11درصدی شاخص این بازار فعالان بازار را غافلگیر کرد، رشدی که از 22اردیبهشتماه (83 روز معاملاتی قبل) تکرار نشده بود. معاملات دلار آزاد طی روز گذشته در کانال 110 هزار تومان استارت خورد. در ادامه شاخص ارزی دو کانال پیشروی کرد و به کانال 111هزار تومان رسید.

رشد دلار در نتیجه رای نیاوردن قطعنامه تمدید مکانیسم ماشه در شورای امنیت اتفاق افتاد که اثرات قابلتوجهی بر همه بازارها برجا گذاشت. اما چرا بهرغم پیشبینی اکثر تحلیلگران، بورس که معمولا واکنش منفی به ریسکهای سیاسی نشان میدهد این بار رفتاری متفاوت از پیشبینیها را نمایان کرد. دیروز همه شاخصهای سهامی در مسیر صعودی حرکت کردند و ورود پول به تالار شیشهای به میزان هزار و 375میلیارد تومان موجب شد تا فضای روانی حاکم بر معاملات بازار مذکور متعادل شود. هر گرم طلای 18 عیار نیز به کانال 10 میلیون و 100 هزار تومان رسید و سکه امامی هم 112 میلیون تومان قیمت خورد.

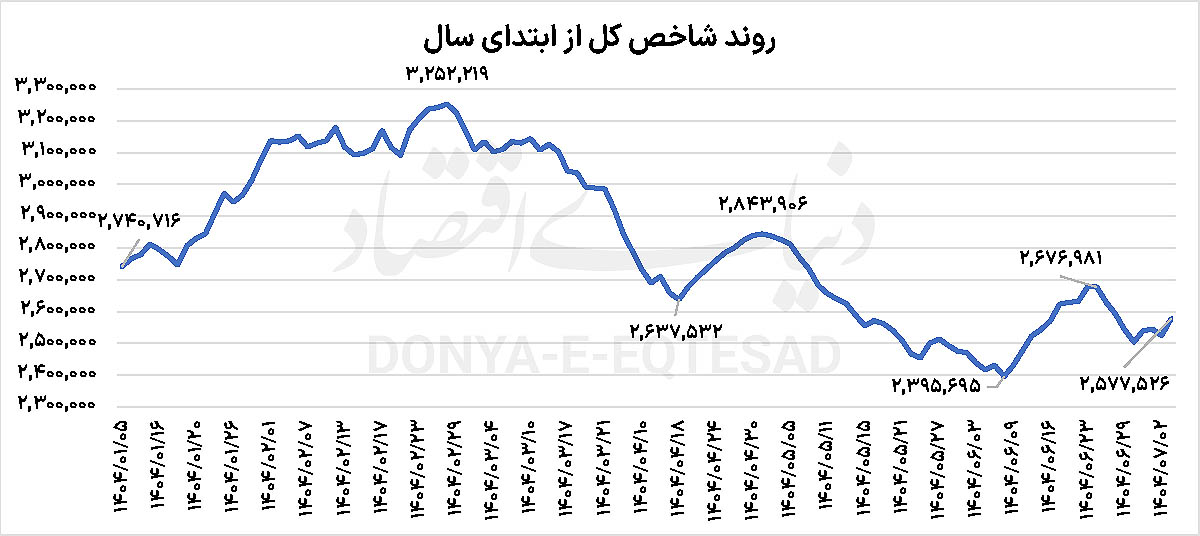

بسیاری از کارشناسان بر این باورند که تلاقی ریسکها با رشد بازارهای موازی شرایطی را فراهم آورده تا بورسبازان، ارزندگی سهام را فرصت مناسبی برای خرید تلقی کنند. کما اینکه بورس تهران در هفتههای گذشته با کسب بازدهی منفی عملا از رقبایش جاماند. این موضوع از این جهت حائز اهمیت است که بازار سرمایه همواره به دلیل آنکه آیندهنگر است و تحولات را بر اساس اطلاعات گذشته و عمدتا پیشبینی آینده ارزیابی میکند؛ بخش قابلتوجهی از این ریسک را طی ماههای قبل در قیمتها لحاظ کرده بود. در اردیبهشتماه سال جاری بسیاری از فعالان بازار بر این باور بودند که «سناریوی توافق میان ایران و آمریکا» میتواند رونق را به بورس بازگرداند. همین انتظار باعث شد شاخص کل تا محدوده سهمیلیون و 252 هزار واحد در 28 اردیبهشت رشد کند. اما پس از بروز ریسک جنگ تا به حال شاخص کل به طور متوسط حدود 21 درصد کاهش ارتفاع را ثبت کرده است. شاخص هموزن نیز همین میزان افت را تجربه کرده است.

بنابراین ریزش بیشتر شاخص عملا توجیه منطقی ندارد. اگرچه به جریان افتادن مکانیسم ماشه و اعمال تحریمهای شورای امنیت سازمان ملل علیه کشورمان طبیعتا اثرات روانی قابلتوجهی بر بازارها خواهد گذاشت، باید توجه داشت که اثرات روانی این اتفاق تا حدود زیادی غیر قابل کنترل است. اما بر اساس تجربیات مشابه گذشته به مرور از تب و تاب اولیه واکنش بازارها کاسته خواهد شد. اما به نظر میرسد با توجه به تعدد ریسکهای سیستماتیک، امکان ریزش بیشتر شاخص کل تا کف محدوده 2میلیون و 500 هزار واحد همچنان وجود دارد.

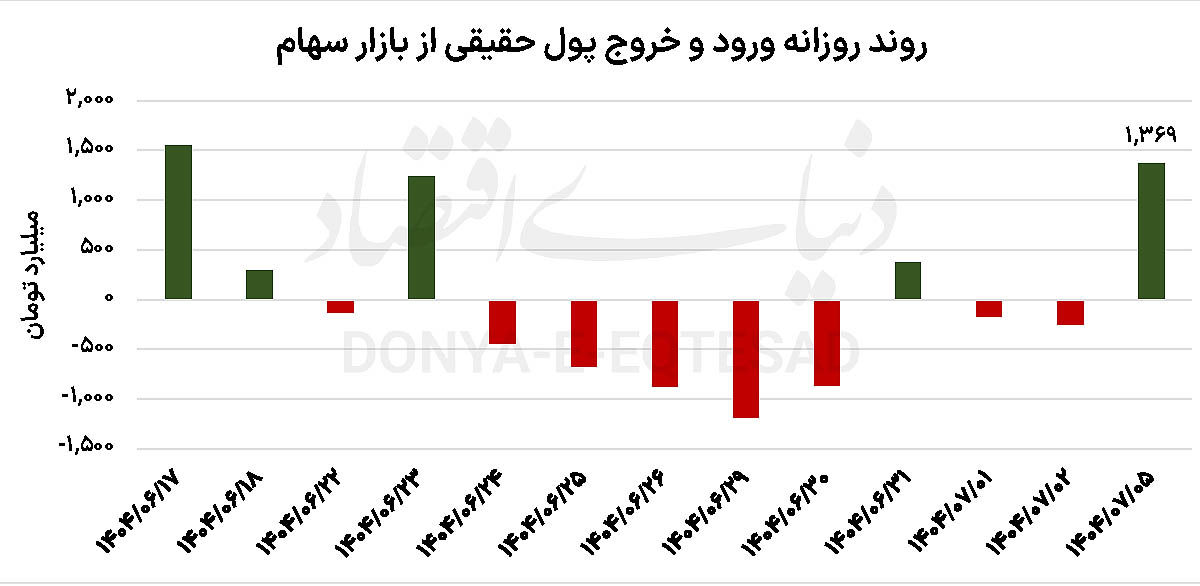

در جریان معاملات روز گذشته همه نماگرهای سهامی همگام با بازارهای موازی در مسیر صعودی حرکت کردند. شاخص اصلی بازار سهام با رشد 2.11درصد بیشترین میزان بازدهی روزانه در 83 روز معاملاتی گذشته را ثبت کرد و به سطح 2میلیون و 577هزار واحد رسید. رشدی که از 22 اردیبهشت بیسابقه محسوب میشود. شاخص هموزن نیز در روز گذشته با شتاب همراه شد و توانست بیش از 1.4درصد رشد را تجربه کند. آخرین بار که این نماگر بورسی توانسته چنین افزایشی را به ثبت رساند مربوط به 22فروردین سال جاری است. بورس تهران از منظر آمار و ارقام روز خوبی را پشت سرگذاشت و تقاضا در نماگرهای بازار سرمایه موجب ورود پول قدرتمند حقیقی در عمده صنایع اثرگذار بورسی را رقم زد. بیشترین میزان جذب پول حقیقی در روز جاری توسط فلزات اساسی صورت گرفت.

این صنعت در انتهای معاملات روز شنبه در حدود 130میلیارد تومان ورود پول حقیقی را به ثبت رساند و در صدر جدول تراز پول حقیقی جای گرفت. پس از آن گروههای پالایش و همچنین محصولات شیمیایی با میانگین ورود پول حقیقی 100میلیارد تومانی بیشترین میزان جذب پول را از آن خود کردند. بهرغم جو مثبت بازار، برخی گروههای کوچک بورس با خروج پول حقیقی همراه شدند. در صدر آنها نام صنعت انتشار به چشم میخورد. این صنعت با خروج پول 600میلیون تومانی همراه شد. صنایع محصولات چوبی و سایر معادن نیز هر یک با خروج پول 500میلیون تومانی بیشترین میزان خروج حقیقی را در روز شنبه تجربه کردند.

در میان صندوقهای قابل معامله بازار سرمایه، صندوقهای طلا، سهامی و بخشی بیشترین میزان ورود پول حقیقی را به ثبت رساندند. صندوقهای مبتنی بر طلا و سکه حدود دو همت ورود پول را به ثبت رساندند و در صدر جدول تراز پول حقیقی قرار گرفتند. پس از آن بیشترین میزان جذب پول مختص به صندوقهای سهامی است که در انتهای روز جاری به میزان 514میلیارد تومان ورود پول را به ثبت رساندند. در طرف مقابل بالاترین میزان خروج پول حقیقی در اولین روز معاملاتی هفته به صندوقهای با درآمد ثابت بازار اختصاص یافت. این صندوقها در معاملات روز گذشته بیش از 2هزار و 670میلیارد تومان خروج پول حقیقی را به ثبت رساندند.

در مورد صعود روز گذشته بورس اظهارات گوناگونی مطرح میشود. برخی از تحلیلگران صعود ناگهانی بورس پس از یک ریسک مهم را به اقدامات بازارساز نسبت میدهند. در همین رابطه علیرضا خانمحمدی،کارشناس بازار سرمایه در گفتوگو با «دنیای اقتصاد» ضمن بررسی عملکرد معاملات روز گذشته بورس اظهار کرد: سبز بودن یکدست بازار در شرایطی رخ داد که هنوز ریسکهای داخلی و چالشهای اقتصادی پابرجاست و هیچ اقدام مثبتی در جهت رفع آنها انجام نشده است. اینکه کل بازار با برخی دخالتها مثبت شود، مشابه رفتارهای گذشته است که با تزریق پول تلاش میشد هیجان معاملات کنترل شود یا اثر رویدادها کم جلوه داده شود. تکرار این رویه یکی از آسیبهای جدی بازار سرمایه است. معمولا پس از چند روز که بازار با صعود تصنعی مواجه میشود اصلاح نیز از سرگرفته میشود. بازگشت از این وضعیت و جبران اثر روزهایی که بازار بهصورت مصنوعی مثبت نگه داشته شده، مستلزم صرف هزینه و زمان بیشتری خواهد بود.

به گفته این کارشناس، در واقع امکان مدیریت هوشمندانهتری وجود دارد؛ به این معنا که منابع مالی به جای تزریق به کلیت بازار، به سمت سهامی هدایت شود که با شرایط فعلی هماهنگی دارند یا میتوانند از تحولات جاری منتفع شوند. چنین رویکردی اثر مثبت پایدارتر و منطقیتری خواهد داشت.

او به نقش صعود بازارهای موازی در رشد روز گذشته بورس نیز اشاره کرد و گفت: افزایش نرخ ارز و تاثیری که این رشد قیمت بر شرکتهای صادراتمحور دارد اثرات مهمی بر رشد بازار سهام برجا میگذارد. هرچند باید دید این افزایش نرخ در عمل به شرکتها منتقل خواهد شد یا خیر، اما ذهنیت معاملهگران از رشد نرخ دلار در بازار آزاد این است که دولت و بانک مرکزی برای کنترل بازار ناگزیر به واقعیتر کردن نرخ دلار توافقی هستند. این امر به معنای فراهم شدن زمینه برای عرضه ارز شرکتها با قیمتهای واقعیتر و ایجاد مشوقهایی برای بازگشت ارز صادراتی به کشور است. همچنین بازگشایی تالار دوم و امکان عرضه ارز برخی شرکتهای کوچک با قیمتهای بالاتر نیز در همین چارچوب ارزیابی میشود. البته باید تا عملی شدن این وعدهها صبر کرد و در آن بازار هم شاهد رشد قیمت ارز بود تا اطمینان حاصل شود تخصیص ارز به درستی انجام میشود.

خانمحمدی گفت: شفافتر شدن نسبی شرایط سیاسی بهویژه در ارتباط با مکانیسم ماشه، معاملهگران را به این سمت سوق داده است که بر اساس دادهها و تحلیلهای موجود، خریدهای خود را انجام دهند. بازار به سطوح جذابی از نظر نسبت قیمت به درآمد رسیده است؛ P/E بازار حدود 5.4برآورد میشود که در مقایسه با بازده بدون ریسک، هنوز جذابیت لازم را ندارد، اما با توجه به نرخ تورم، رشد نرخها و افزایش فروش ریالی شرکتها میتواند زمینه بازدهی مناسبی را فراهم کند. با این حال نمیتوان در شرایط فعلی به بازار چندان خوشبین بود و تداوم روند مثبت را قطعی دانست. حتی در روزی که بازار مثبت بود، ارزش معاملات همچنان پایین است که نشاندهنده انتظار معاملهگران برای دادهها و اطلاعات جدید است.

در این وضعیت، برخی حوزهها قابلیت بررسی و سرمایهگذاری دارند؛ از جمله صنایع غذایی و کشاورزی به دلیل اهمیت امنیت غذایی و خودکفایی، بخش استارتآپی و شرکتهای فناوریمحور با توجه به روندهای نوین و همچنین حوزه انرژی به دلیل چالشهای جاری کشور. شرکتهای صادراتمحور نیز با توجه به سهم بالای صادرات در تولیدشان و انتفاع از نرخ ارز، میتوانند در این شرایط مورد توجه سرمایهگذاران قرار گیرند.

به گفته این کارشناس، موضوع دیگری که قابلتوجه است، توصیه برخی تحلیلگران به خرید سهام «DPSمحور» و تاکید بر دریافت سود نقدی است. این رویکرد در شرایطی که بسیاری از شرکتها با چالش جدی نقدینگی و تامین سرمایه در گردش مواجهاند، عملا به خروج پول از شرکتها دامن میزند. توصیه به چنین سیاستی بدون توجه به ابعاد مختلف آن، میتواند برای شرکتها چالشزا باشد و لازم است کسانی که این پیشنهاد را مطرح میکنند پیامدهایش را با دقت بسنجند.