طبق این دستورالعمل که با استناد به برنامه هفتم توسعه و قانون الزام به ثبت رسمی معاملات اموال غیرمنقول به شبکه بانکی کشور ابلاغ شده، قرار است مسیر تازهای برای انجام مطمئن معاملات خودرو تعریف شود؛ مسیری که بر اساس آن، وجوه خریدار تنها زمانی آزاد خواهد شد که اصالت خودرو، مالکیت فروشنده و ثبت رسمی معامله توسط نهادهای ذیربط از جمله فراجا و سازمان ثبت اسناد و املاک تایید شود.

آنچه مشخص است معاملات خودرویی در کشور، یکی از نقاط پرریسک و مستعد وقوع جرم کلاهبرداری، مرحله تبادل وجه بین خریدار و فروشنده است، در راستای افزایش امنیت و شفافیت این فرآیند، کمیسیون اصل نود مجلس شورای اسلامی با همکاری بانک مرکزی، طرحی مبنی بر راهاندازی حساب امانی برای خریداران خودرو در سرویس برخط معاملات خودرو را تصویب کرده است، هدف از این اقدام، کنترل جریان مالی و جلوگیری از پرداختهای زودهنگام و بدون احراز مالکیت قانونی است، این حسابها نقش واسطهای ایفا میکنند و وجوه پرداختی خریدار تا تکمیل تمام مراحل حقوقی انتقال خودرو، بلوکه میماند. هر چند به گفته رئیس کمیسیون اصل ۹۰ بانک مرکزی علیرغم وعده خود و تکلیف قانونی در راهاندازی آن تعلل کرده، با این حال هفته گذشته این نهاد اعلام کرد که ایجاد حساب امانی خودرو را به شبکه بانکی ابلاغ کرده است.

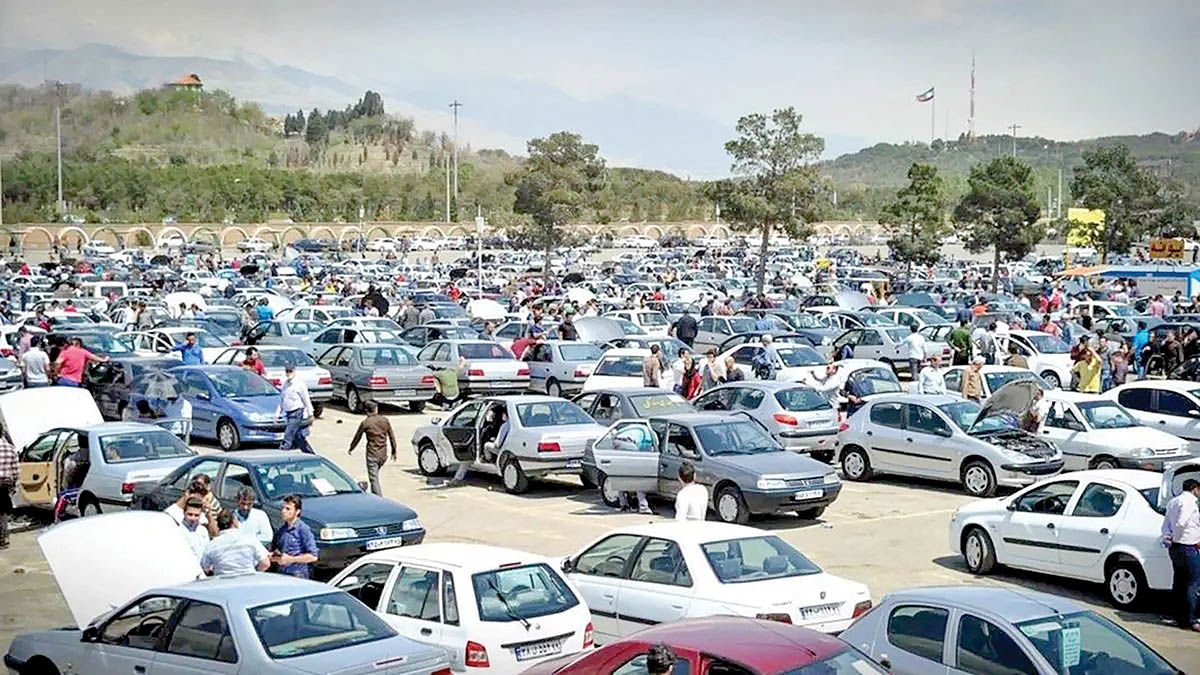

اما همانطور که عنوان شد معاملات خودرویی در کشور با ریسک بالایی همراه است.اهمیت این تحول زمانی آشکارتر میشود که به آمارها نگاهی بیندازیم. بنا بر گزارش بازوی پژوهشی مجلس، در سال ۱۴۰۱ بیش از ۷میلیون معامله خودرو در کشور انجام شده که بیش از ۶میلیون مورد آن به خرید و فروش خودروهای کارکرده اختصاص داشته است. ارزش این بازار، رقمی معادل ۱۸۰۰ همت برآورد میشود؛ عددی که نه تنها گواهی بر بزرگی و پیچیدگی این بازار است، بلکه نشان میدهد هر گونه خلأ قانونی یا ضعف در زیرساختهای نظارتی میتواند بستری وسیع برای کلاهبرداری و سوءاستفاده فراهم کند. بر همین اساس نیز سالانه بیش از ۱۰۰ هزار پرونده قضایی مرتبط با معاملات خودرو در دادگاهها روی هم انباشته میشود؛ از انتقال مال غیر و فروش خودروهای توقیفی گرفته تا قراردادهای صوری، اقساطی و لیزینگی که به زیان خریداران تمام شده است.

آنچه مشخص است تجربه تلخ دور دوم تحریمها در سال ۱۳۹۷ و افت شدید تولید خودرو بهویژه در سال بعد که تیراژ تولید به ۷۵۶ هزار دستگاه کاهش یافت، خود بستر مناسبی برای گسترش این نابسامانیها فراهم کرد؛ بهگونهای که بازار خودرو به شکارگاه واسطهها و دلالان تبدیل شد. حالا با راهاندازی حساب امانی خودرو، انتظار میرود بخش قابلتوجهی از این آسیبها مهار شود. این حساب در واقع همان حلقه گمشدهای است که میتواند اعتماد ازدسترفته در معاملات خودرو را بازگرداند؛ چراکه بانک به عنوان نهاد ناظر، نقش حائل میان خریدار و فروشنده را ایفا میکند و ریسک معامله را تا حد زیادی کاهش میدهد. به این ترتیب، اگر اجرای این دستورالعمل با جدیت دنبال شود و گزارش نهایی آن طبق وعده کمیسیون اصل ۹۰ ظرف یک ماه ارائه شود، میتوان امیدوار بود که یکی از پرچالشترین حوزههای اقتصادی کشور پس از سالها تجربه بیثباتی و پرریسکی، در مسیر شفافیت و امنیت گام بردارد.

وظیفه ایجاد حساب امانی به پشتوانه تبصره یک ماده «۱۰» قانون ساماندهی بازار زمین، مسکن و اجارهبها و ماده «۲۱» آییننامه اجرایی ماده «۳» قانون الزام به ثبت رسمی معاملات اموال غیرمنقول و همچنین بند ت ماده «۱۱۴» برنامه هفتم توسعه، بر عهده بانک مرکزی است.

اما آییننامه برنامه هفتم توسعه که کمیسیون اصل ۹۰ به استناد آن بانک مرکزی را موظف به ایجاد حساب امانی کرده، چه میگوید؟ این آییننامه برای استعلام برخط (آنلاین) اطلاعات و سوابق وسایل نقلیه موتوری که خرید و فروش میشوند، و همچنین اهلیت معاملهکنندگان در بسترهای آنلاین (سکوهای بخش خصوصی) تصویب شده است. هدف از نگارش آن، به بیانی ساده این است که وقتی شخصی اقدام به خرید یا فروش خودرو میکند، میتواند به صورت آنلاین و در لحظه از صحت اطلاعات مربوط به وسیله نقلیه (مثل سابقه، پلاک، وضعیت توقیف یا رهن، گارانتی، بیمه، معاینه فنی و حتی سوابق جرایم رانندگی) و همچنین از صلاحیت طرف معامله (اینکه آیا میتواند معامله کند یا خیر) مطمئن شود. در ضمن، برای اجرای این بند قانونی، همکاری میان ارگانهای دولتی و بخش خصوصی مثل وزارت ارتباطات، وزارت صمت، فراجا، سازمان ثبت اسناد و املاک، بیمه مرکزی برای امنتر و آسانتر کردن معاملات خودرو ایجاد میشود.بدین ترتیب همه استعلامها (هویت، اصالت خودرو، بدهی، بیمه، وکالت، اهلیت حقوقی) به صورت برخط و هماهنگ از پایگاههای رسمی گرفته میشود.ضمن اینکه فرآیند معامله شفاف و امن میشود، پول از مسیر بانکی و قابل ردیابی رد و بدل شده و جلوی معاملات صوری، کلاهبرداری و صدور اسناد متعارض گرفته میشود.

کمیسیون اصل ۹۰ مجلس به صورت مستمر جلساتی را با حضور مدیران بانک مرکزی، سازمان ثبت اسناد و فراجا با هدف ایجاد امنیت در معاملات خودرو و ملک برگزار کرده که آنگونه که رئیس این کمیسیون خبر داده نتیجه آن ابلاغ دستورالعمل ناظر بر حساب امانی و خدمات بانکی مرتبط با آن به شبکه بانکی بوده است. در همین ارتباط، نصرا... پژمانفر درباره هدف از ایجاد حساب امانی به خانه ملت گفته است: «یکی از اقدامات پرریسک هنگام معاملات خودرو، زمان انتقال وجه بین خریدار و فروشنده بود، چرا که به دلیل نبود زیرساختهای امن مالی، امکان کلاهبرداری وجود داشت، از این رو نیازمند تحولی در این حوزه بودیم.»

رئیس کمیسیون اصل ۹۰، حساب امانی را ابزار مهمی برای ساماندهی بازار خودرو و کاهش تخلفات مالی دانست و ادامه داد: «این حساب نقش واسطهای در معاملات را برعهده دارد، چرا که وجوه پرداختی خریدار تا تکمیل مراحل حقوقی انتقال خودرو در حساب بلوکه میشود و تنها پس از تایید اصالت خودر، تایید مالکیت فروشنده و پایان فرآیند ثبت رسمی آزاد خواهد شد.»

در ادامه این گزارش، برای آگاهی از هدف و سازوکار ایجاد حساب امانی نظر محمد معتمدیزاده سخنگوی کمیسیون اصل ۹۰ مجلس را جویا شدیم. وی در این باره به دنیای اقتصاد گفت: «از زمانی که بحث قانون الزام به ثبت رسمی معاملات اموال غیرمنقول مطرح شده، یکی از موضوعاتی که در این ارتباط پیگیر آن بودیم که هم تکلیف قانونی است و هم در برنامه هفتم توسعه پیشبینی شده، ایجاد «حساب امانی برای نقل و انتقال خودرو بوده است.»

وی با اشاره به اینکه یکی از موضوعاتی که بارها موجب تشکیل پرونده قضایی شده، ماجرای کلاهبرداریهایی است که در حین انجام معامله میان خریدار و فروشنده خودرو اتفاق میافتد، افزود: «چون خریدار وجه معامله را برای انجام اموری از قبیل مالکیت، امضای سند و غیره به فروشنده تحویل میدهد، به دلیل نبود تعهد بر دوش فروشنده، چالشهای زیادی در این حین اتفاق میافتد. این موضوع در طول سالیان متمادی منجر به افزایش تعداد پروندههای قضایی در قوه قضائیه شده است.»

سخنگوی کمیسیون اصل ۹۰ ادامه داد: «تا زمانی که اطمینان از جزئیات معامله خودرو حاصل نشود، وجه واریز شده به حساب امانی به حساب فروشنده منتقل نخواهد شد. این امر موجب کاهش کلاهبرداریها از معاملات خودرویی خواهد شد.»

وی با اشاره به برگزاری جلسه میان کمیسیون اصل ۹۰ و قائممقام رئیس بانک مرکزی، اظهار کرد: «طبق بند «۸» صورتجلسه، مقرر شد بانک مرکزی گزارش عملکردی و برنامه اجرایی را در مورد تکالیف قانونی که در خصوص راهاندازی حساب امانی درباره معاملات اموال غیرمنقول موضوع تبصره یک ماده «۱۰» قانون ساماندهی بازار زمین، مسکن و اجارهبها و ماده «۲۱» آییننامه اجرایی ماده «۳» قانون الزام به ثبت رسمی معاملات اموال غیرمنقول به این نهاد محول شده، ارائه کند.»

معتمدیزاده با اشاره به اینکه این موضوع در آییننامه بند ت ماده «۱۱۴» برنامه هفتم توسعه نیز پیشبینی شده است، عنوان کرد: «بنابراین کمیسیون اصل ۹۰ بر پایه این دو قانون، بانک مرکزی را مکلف کرده است که این امر را محقق و سازوکار آن را ظرف یک ماه آینده فراهم کند.»

وی ادامه داد: «در همین ارتباط، فراجا، سازمان ثبت اسناد و املاک کشور و بانک مرکزی این موضوع را در سامانه الزام به ثبت اسناد و معاملات اموال غیرمنقول تعریف میکنند.»

این عضو کمیسیون اصل ۹۰ مجلس در پاسخ به این پرسش که سقف مبلغ واریزی در حساب امانی چقدر است، گفت: «در جلسه درباره مبلغ صحبتی به میان نیامد. این حساب بین خریدار و فروشنده برقرار میشود و تا زمانی که معامله قطعی نشده و اطمینان از صحت معامله حاصل نشود، مبلغ واریزی به حساب فروشنده منتقل نمیشود. در واقع، سقفی برای آن تعریف نشده است.»

معتمدیزاده درباره تعداد پروندههای قضایی که در ارتباط با معاملات خودرو تشکیل شده، نیز گفت: «آمار دقیقی در این باره در اختیار ندارم، اما یکی از دغدغهها و مطالبات همیشگی مردم وجود مشکلاتی در حین انجام معاملات خودرو بوده است.»

وی با اشاره به اهمیت قانون الزام به ثبت رسمی اموال غیرمنقول، اظهار کرد: «به حدی این قانون مهم است که در صورت اجرای کامل آن شاهد حذف بسیاری از پروندههای کلاهبرداری خواهیم بود، چراکه موجب شفافیت خواهد شد. کمیسیون پیگیر نهاییشدن این قانون در تمام ابعاد آن است.»

سخنگوی کمیسیون اصل ۹۰ درباره زمان اجرای طرح هم گفت: «برای اجرای این موضوع، یکی- دو بانک عامل تا ۱۶ مردادماه فعال شدند. قرار بر این بود که این امر تا ۲۵ مردادماه به صورت کامل در همه بانکها انجام شود. عملا طبق صورتجلسه فوق، مقامات بانک مرکزی قول انجام این کار را دادند تا در نهایت ظرف یک ماه آینده گزارش آن را آماده و به کمیسیون ارائه کنند.»