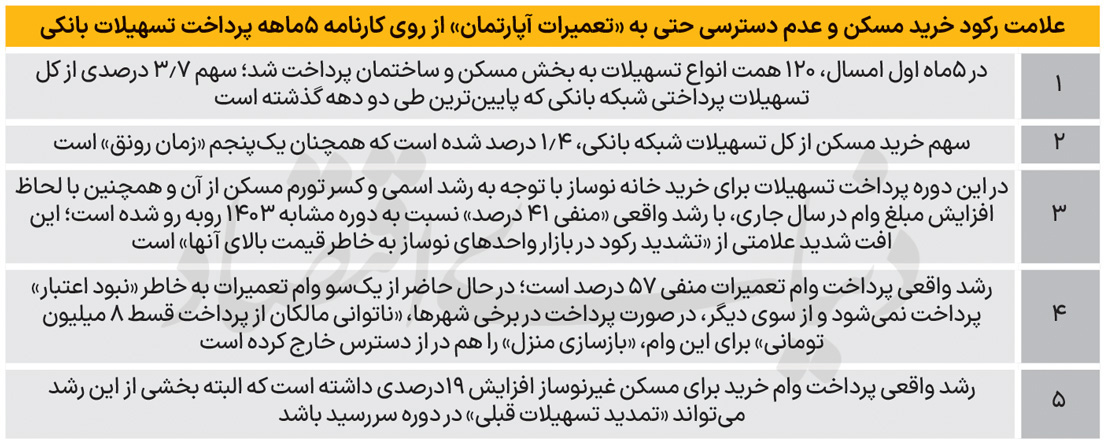

راضیه احقاقی: تسهیلات تخصیص داده شده به بخش مسکن از سویی با قوانین بالادستی تطبیق ندارد و از سوی دیگر متناسب با قیمت خانه نیست؛ به این ترتیب روزبه روز از قدرت خرید خانه در میان اقشار متوسط جامعه کاسته شده و در واقع بر رکود در معاملات مسکن دامن زده میشود. درحالیکه سهم بخش مسکن از کل تسهیلات بانکی به شکل اسمی و واقعی آب میرود؛ دسترسی خانوارها به تعمیر خانه براساس دریافت وام نیز دیگر میسر نیست؛ بررسی میزان پرداخت وام تعمیرات و مقایسه آن با میزان سقف تسهیلات وام تعمیرات در 5 ماه ابتدایی سال گذشته، تورم تولید و سقف تورم تولید این نکته را تایید میکند. بررسی کارنامه تسهیلات بانکی در 5 ماه ابتدایی امسال از کاهش 57 درصدی عرضه تسهیلات «تعمیر آپارتمان» و افت 41 درصدی تسهیلات خرید خانه نوساز نسبت به زمان مشابه در سال قبل حکایت دارد.

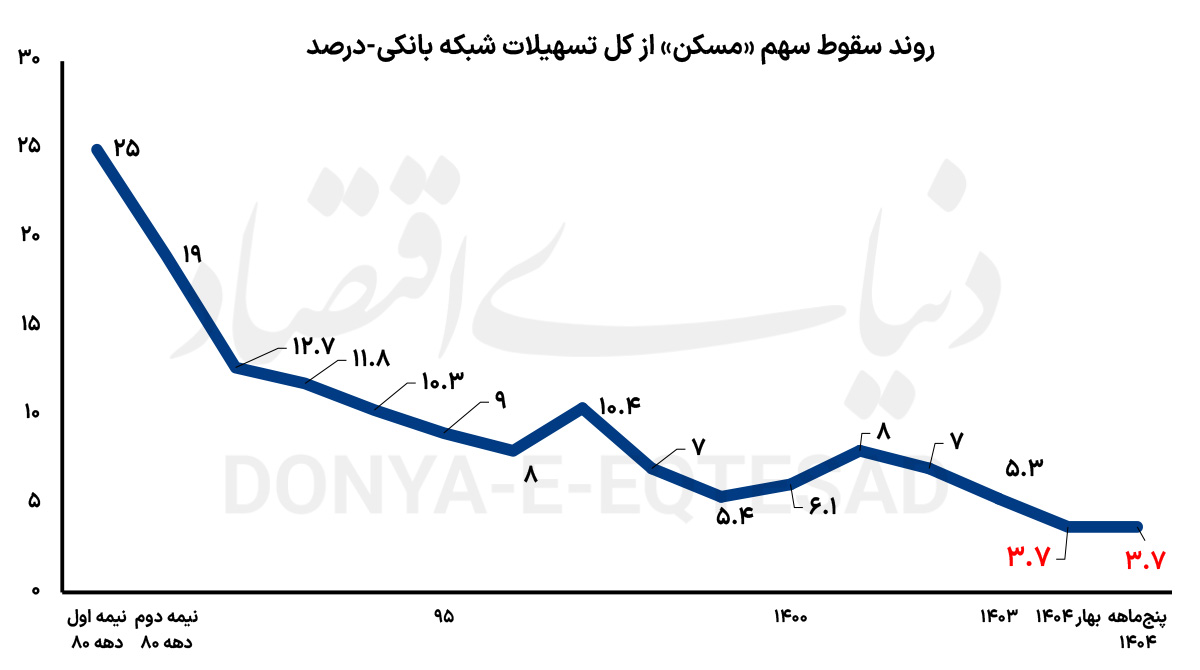

براساس گزارش بانک مرکزی کل تسهیلات پرداختی بانکها طی 5 ماهه ابتدای امسال به 3234 همت رسید؛ طی این بازه زمانی سهم تمامی حوزههای مرتبط با مسکن از کل تسهیلات بانکی حدود 120 همت بود که این رقم 3.7 درصد کل اعتبار بانکی پرداخت شده در این بازه زمانی بود. این در حالی است که طبق ماده 4 قانون جهش تولید مسکن بانکها و موسسات اعتباری غیربانکی مکلفند حداقل 20 درصد از تسهیلات پرداختی نظام بانکی در هر سال را با نرخ سود مصوب شورای پول و اعتبار به بخش مسکن اختصاص دهند. این در حالی است که به استثنا دهه 70 و ابتدای دهه 80، هیچگاه سهم بخش مسکن از کل تسهیلات بانکی کشور به 20 درصد نیز نرسیده و در عین حال طی سالهای اخیر سهم این بخش از کل تسهیلات بخش مسکن به کمتر از 5 درصد نیز سقوط کرده است، به نحوی که دیگر سهم ناچیز بخش مسکن از کل اعتبار شبکه بانکی، خبر جدیدی نیست.

بررسی جزئیتر گزارش بانک مرکزی حکایت از آن دارد که بخش مسکن در 3 حوزه جعاله (وام تعمیرات)، خرید مسکن نوساز و خرید وام مسکن غیرنوساز در مجموع در این زمان 45.5 همت از تسهیلات شبکه بانکی را به خود اختصاص داده است که این رقم تنها 1.4 درصد کل تسهیلات بانکی کشور در این زمان است.

در این شرایط نکته حائز اهمیت دیگر سقوط سهم وام جعاله (تعمیرات) از کل تسهیلات بانکی است؛ این موضوع طی یک سال اخیر شدت بیشتری به خود گرفته و این موضوع بیانگر آن است که در شرایط کنونی نهتنها مردم قدرت خرید خانه را ندارند که امکان دریافت وام برای تعمیرات نیز از آنها گرفته شده و به این ترتیب چالش بد مسکنی شدت بیشتری به خود گرفته است.

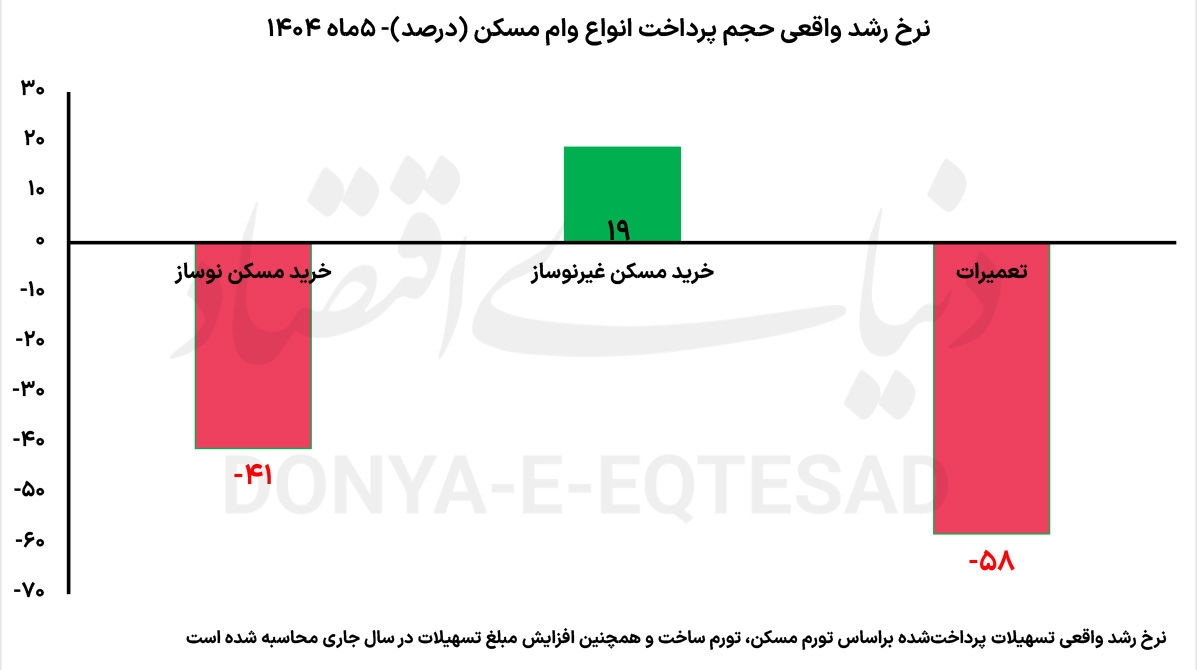

مطابق گزارش بانک مرکزی در 5 ماه ابتدایی امسال منتهی به پایان مرداد 1404 برابر 6.2 همت وام جعاله پرداخت شد؛ این رقم برای 5 ماه ابتدایی سال 1403 برابر 5.4 همت بود. اگرچه نرخ رسمی تسهیلات جعاله در این زمان رشد حدود 15درصدی داشت اما با در نظر گرفتن نرخ تورم ساخت (50درصد) و همچنین افزایش 75درصد سقف تسهیلات جعاله تا سقف 280میلیون تومان در بهار امسال نسبت به مدت مشابه در سال قبل، میزان واقعی وام جعاله حدود منفی 57 درصد شده است.کاهش واقعی وام جعاله (تعمیرات) متاثر از دو فاکتور اصلی است؛ در وهله ابتدایی تسهیلات اختصاص یافته از سوی بانک به این بخش به شدت محدود شده است؛ به گفته شهروندان در برخی شعب در برخی شهرها، هیچ تسهیلاتی به بخش تعمیر مسکن اعطا نمیشود. در واقع دریافت وام برای تعمیر مسکن از دسترس بسیاری از مردم خارج شده و به این ترتیب شهروندان نهتنها امکان خانهدار شدن را ندارند بلکه امکان بازسازی خانههای قدیمی به کمک تسهیلات بانکی نیز منتفی است. در عین حال اقساط تعیین شده برای وام جعاله 260میلیون تومانی به حدود 8میلیون تومان در ماه میرسد که رقم قابلتوجهی بوده و همین موضوع نیز بر غیرقابل دسترس شدن تعمیرات، از محل دریافت تسهیلات اثرگذار شده است.

مجموع بانکهای کشور در 5 ماه ابتدایی امسال معادل 20.5 همت تسهیلات برای خرید مسکن نوساز به بخش خانوار و غیر خانوار اعطا کردند؛ این در حالی است که تسهیلات اعطایی به این بخش در 5 ماه ابتدایی سال 1403 برابر 23 همت بود به این ترتیب میزان تسهیلات بانکی برای خرید مسکن نوساز در 5 ماه ابتدایی 1404 نسبت به دوره مشابه قبل به شکل اسمی 11 درصد کاهش یافت. این در حالی بود که در این بازه زمانی متوسط قیمت هر مترمربع خانه در کشور 20 درصد افزایش داشت و در عین حال سقف تسهیلات مصوب برای خرید خانه نیز با رشد 25 درصدی به 500میلیون تومان رسید. با در نظر گرفتن این پارامترها، میزان تسهیلات واقعی اعطایی برای خرید مسکن نوساز در 5 ماه ابتدایی امسال نسبت به دوره مشابه قبل سقوط 41 درصدی داشته است. افت تسهیلات اعطا شده برای خرید مسکن نوساز از دو منظر یعنی افت عرضه و کاهش تقاضا قابل بررسی است. طی سالهای اخیر به شکل محسوسی از میزان انجام فعالیت ساختوساز در کشور کاسته شده؛ این در حالی است که متوسط قیمت خانههای نوساز 25 درصد گرانتر از خانههای دست دوم است. در چنین شرایطی افت عرضه و قیمت بالاتر بر رکود بیشتر در بازار معاملات مسکن نوساز دامن زده است.

براساس گزارش بانک مرکزی در 5 ماه ابتدایی امسال معادل 18.7 همت تسهیلات به خرید مسکن غیرنوساز اختصاص داده شد؛ این در حالی بود که در مدت مشابه در سال قبل برابر 103 همت تسهیلات به این بخش اعطا شده بود و به این ترتیب میزان تسهیلات رسمی اعطایی به بخش خرید مسکن 79 درصد رشد داشته است. با این وجود رشد اسمی در بخش تسهیلات خرید مسکن لزوما نشان از رونق بازار مسکن نیست. در این زمان از سویی سقف تسهیلات اعطایی زیاد شده و بنابراین افزایش 79 درصدی کل تسهیلات، به شکل نظیر به نظیر به رشد تعداد معاملات منجر نشده است؛ در عین حال رشد 20 درصدی متوسط قیمت فروش مسکن از آن حکایت دارد که این افزایش حجم تسهیلات لزوما به رشد حجم معاملات منجر نمیشود. با حذف اثر رشد سقف قیمت وام و تورم خرید، میزان واقعی تسهیلات خانه غیرنوساز تنها 19 درصد افزایش یافته است.

در مجموع دادههای تسهیلات اعطایی بانکها رکود در بازار مسکن کشور را تایید میکند؛ در عین حال این دادهها بیانگر آن هستند که وضعیت فروش برای خانههای نوساز دشوارتر است. تعمیق رکود در بخش نوساز طبق بررسی میدانی نیز قابل مشاهده است؛ درحالیکه توان مالی بخش قابلتوجهی از مردم دیگر به خرید خانه نمیرسد اگر متقاضی مصرفی نیز وجود داشته باشد، خرید خانههای با عمر متوسط و بالاتر به دلیل قیمت در اولویت خواهد بود.

تامین مالی مسکن از طریق نظام بانکی در کشور دارای ایراد است. از سویی بانکها تمایلی به پرداخت تسهیلات به بخش مسکن ندارند و از سوی دیگر سقف تسهیلات اعطایی از سوی بانکها تطابقی با قیمت خانه ندارد. در واقع از سویی بانکها به سختی وام مسکن میدهند و از سوی دیگر این تسهیلات سهم به شدت ناچیزی از کل قیمت خرید خانه را به خود اختصاص میدهد و در واقع پوشش تسهیلات برای کاهش رکود در بخش مسکن کارساز نیست.

براساس ماده 4 قانون جهش تولید مسکن مصوب مرداد ماه سال 1400 بانکها و موسسات اعتباری غیربانکی موظف شدند که 20 درصد از حجم تسهیلات اعطایی خود را در هر سال به بخش مسکن اختصاص دهند. در تبصره 5 این ماده قانونی مقرر شد که مالیاتی 20درصدی برای تعهدات انجام نشده از بانکها و موسسات اعتباری غیربانکی به عنوان ضمانت اجرای قانون اخذ شود. با این وجود میزان تسهیلات اعطایی به بخش مسکن از سال 1400 تاکنون حکایت از آن دارد که این قانون و الزام نتوانسته تاثیر مثبتی بر تمایل بانکها برای اعطای تسهیلات به بخش مسکن بر جای بگذارد و همچنان این حوزه با چالش مهم کمبود نقدینگی و پوشش تسهیلات بانکی مواجه است که این موضوعات بر رکود در این بخش دامن زده است.