دوباره به کانال ۲میلیون و ۵۰۰ هزار واحدی بازگشت. کانالی که میتواند بار دیگر به عنوان محدوده حمایتی برای بازار عمل کرده و آن را با رشد ارتفاع مواجه کند. البته باید منتظر ماند و دید تکلیف نشست ۵ مهرماه و موضوع تنشهای بینالمللی چگونه پیش خواهد رفت. از سوی دیگر وضعیت داراییهای کم ریسک مانند صندوقهای طلا نیز متعادل و مثبت بود. براین اساس پیشبینی میشود حجم عرضهها در روزهای ابتدایی هفته آینده تاحدودی افزایش پیدا کند و روزهای میانی هفته از شدت عرضهها کمی کاسته شود.

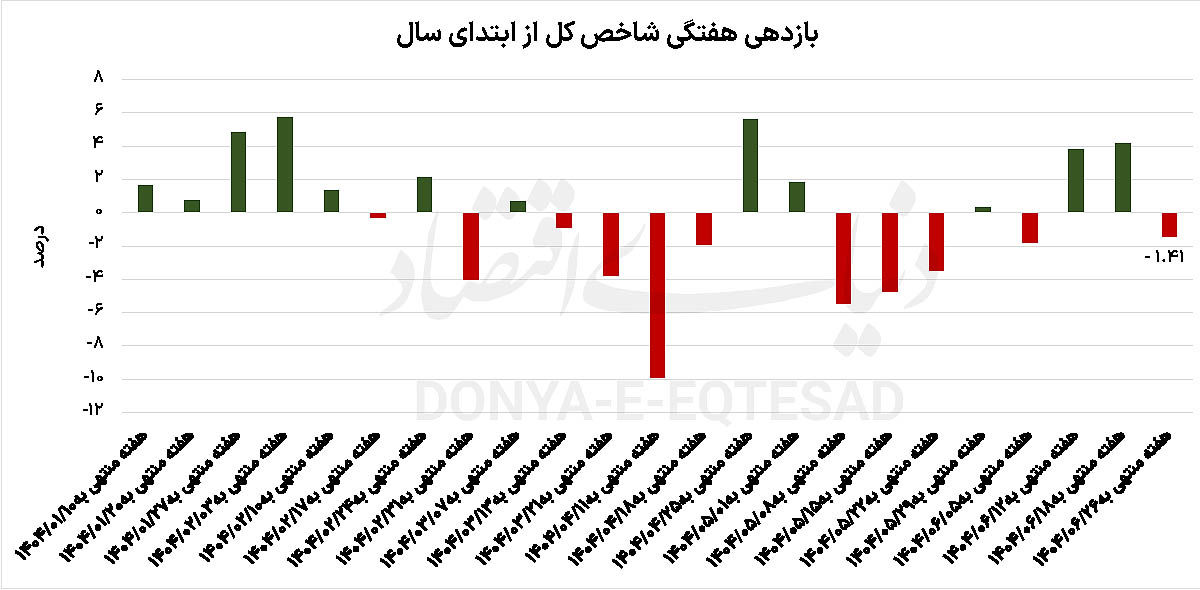

دماسنج اصلی تالار شیشهای هفته گذشته با کاهش ارتفاع ۱.۴۱ درصدی هفتگی روبهرو شد و در نهایت آخرین روز معاملاتی را در محدوده ۲میلیون و ۵۹۳ هزار واحدی به پایان رساند. از سوی دیگر شاخص کل از ابتدای تیرماه تاکنون حدود ۱۳.۱۵ درصد منفی بوده است. در این بین نماگر هموزن نیز با افت ارتفاع هفتگی ۰.۲۴ درصدی مواجه و در نهایت در سطح ۷۹۰ هزار و ۶۹۰ واحدی قرار گرفت. از سوی دیگر شاخص کل فرابورس نیز که معیار مناسبی برای بررسی وضعیت سهام مختلف فرابورسی است، برخلاف سایر نماگرها حدود ۰.۷۷ درصد سبزپوش بود و روز چهارشنبه در سطح ۲۴هزار و ۵ واحدی کار خود را به اتمام رساند. میانگین ارزش معاملات خرد هفته گذشته بازار سرمایه که شامل سهام، حقتقدم و صندوقهای سهامی بازار میشود مقدار ۶ هزار و ۱۷۴ میلیارد تومانی را ثبت کرده و از طرفی خروج پول هفتگی به ۹۰۰ میلیارد تومان رسیده است.

برزو حقشناس، کارشناس بازار سرمایه وضعیت بازار هفته اخیر را این گونه مورد تحلیل و ارزیابی قرار داد: هفته گذشته، بازار سرمایه روزهای نامطلوبی را پشت سر گذاشت. به طوری که نوسانات حجم معاملات نیز به طور عمده تحتتاثیر اخبار بینالمللی قرار داشت. در این میان رفتار بازار دیگر بر پایه اصول اقتصادی محض نبوده، بلکه بیشتر تحت تاثیر اخبار سیستماتیک قرار دارد. باید عنوان کرد هرگاه سطح ریسکها کاهش یابد، حتی در صورتی که تنها بحث تمدید ششماهه مکانیسم ماشه مطرح شود بازار واکنش مثبت نشان میدهد. در چنین شرایطی، تقاضا افزایش مییابد و بازار به سمت روند صعودی حرکت میکند. با این حال، این جذابیت تنها در صورت کاهش ریسکها محقق میشود. سرمایهگذاران در لحظاتی که نشانههایی از کاهش تنش مشاهده میکنند، پول وارد بازار میکنند، اما با بازگشت ریسکها به سطوح قبلی، تقاضا عقبنشینی میکند. این چرخه نوسانی، علت اصلی بیثباتی اخیر در حجم معاملات است.

یکی از ابزارهای کلیدی برای پیشبینی روند بازار، بررسی وضعیت آپشنها است. کسانی که در بازار آپشن فعالیت میکنند، اغلب معاملهگران حرفهای و قدرتمند هستند. این افراد در واقع آینده بازار را خریداری یا به فروش میرسانند. بنابراین، بررسی وضعیت بازار آپشنها میتواند جهتگیری بازار در روزهای آینده را ترسیم کند. از سوی دیگر به طور کلی، وضعیت بنیادی صنایع بازار را نمیتوان به طور مطلق مساعد یا نامطلوب ارزیابی کرد. در این میان به نظر میرسد گزارش شرکتها نتوانسته همپای نرخ تورم رشد کند. به این معنا که سودآوری آنها با تورم هماهنگ نبوده است. بنابراین، محرک خاصی برای رشد بازار از منظر بنیادی وجود ندارد. با این حال، در ماههای اخیر برخی صنایع عملکرد بهتری داشتند؛ برای نمونه، گروه سیمانی و غذایی گزارشهای مثبتی ارائه کردند.

در مقابل، گروههای فلزی و معدنی، اگرچه گزارش مردادماه مطلوبی داشتند، اما پیشبینی میشود گزارشهای ششماهه چندان مطلوبی ارائه ندهند. از این رو عدم یکنواختی در عملکرد صنایع، نشاندهنده چالشهای گسترده در بازار است. با این وجود بازار سرمایه در مقطع فعلی پایینتر از ارزش ذاتی خود قرار دارد. بدین معنا که بازار بسیار ارزانتر از ارزش واقعی خود معامله میشود. از این رو در صورتی که ریسکها به سطوح عادی بازگردند، بازار میتواند حداقل ۳۰ تا ۴۰ درصد رشد کند. اما این پتانسیل تنها در شرایط کاهش تنشهای سیاسی محقق خواهد شد.

حقشناس در خصوص فعالسازی احتمالی مکانیسم ماشه گفت: فعالسازی احتمالی مکانیسم ماشه اثرات کوتاهمدت، میانمدت و بلندمدت منفی بر بازار سرمایه خواهد داشت. در کوتاهمدت، نوسانات منفی در تابلوهای معاملاتی نقش خواهد بست. در میانمدت و بلندمدت، بازگشت قطعنامهها بر درآمد ارزی کشور تاثیرگذار خواهد بود. شرکتهای صادراتمحور با چالشهای جدی روبهرو میشوند.

به طوری که صادرات این شرکتها دشوارتر شده و بازگشت پول صادراتی گرانتر میشود. البته در میان این بیثباتیها، صندوقهای طلا به عنوان یک پناهگاه امن ظاهر شدند. ورود پول به این صندوقها به شدت افزایش یافته و حجم معاملات آنها در برخی روزها حتی از حجم معاملات خرد بازار پیشی گرفته است. این روند نشاندهنده آن است که سرمایهگذاران به سمت داراییهای امن مانند طلا تمایل پیدا کردند. یکی از معضلات بزرگ نه تنها بازار سرمایه، بلکه کل اقتصاد کشور، سیاستهای انقباضی شدید بانک مرکزی است. این سیاستها تولید را به مرز بحران کشانده و هزینه تامین مالی برای کسبوکارها را به شدت افزایش داده است. بهرغم این سیاستها، بانک مرکزی در مهار تورم و کنترل نرخ ارز چندان موفق نبوده و نرخ ارز و طلا مسیر صعودی را در ماههای گذشته طی کردند.

حقشناس در پایان گفت: با توجه به اخبار منفی پیرامون فعالسازی احتمالی مکانیسم ماشه، بازار ممکن است در روزهای شنبه و یکشنبه با روند منفی روبهرو شود. اما در روزهای میانی و انتهای هفته، احتمال متعادل شدن و بهبود نسبی وجود دارد. سرمایهگذاران باید با احتیاط عمل کنند و منتظر نشانههای کاهش ریسک بمانند تا از پتانسیل رشد بازار بهره ببرند.

احمد اشتیاقی، کارشناس بازار سرمایه در خصوص وضعیت بازار هفته گذشته عنوان کرد: هفته گذشته، بازار سرمایه شاهد نوسانات قابلتوجهی بود. بازار با روند مثبتی هفته را آغاز کرد و رفتهرفته حجم عرضهها افزایش پیدا کرد. در حال حاضر، نرخ دلار توافقی برای حدود شش ماه حوالی ۷۰هزار تومان تثبیت شده که این وضعیت در فضایی با نرخ بهره ۳۵درصدی، تورم حدود ۳۰درصدی و رشد حجم نقدینگی ۳۰درصدی، برای بازار سرمایه نامطلوب تلقی میشود. تثبیت نرخ ارز، به ضرر تولید و سرمایهگذاری از جمله سرمایهگذاری در بورس، عمل میکند و رشد سودآوری شرکتها را متوقف میسازد.

با توافقات احتمالی ایران با آژانس بینالمللی انرژی اتمی در هفته گذشته و کاهش ترسهای ناشی از آن، بازار از فاز اشباع فروش خارج شد. شاخص کل تا سطح دومیلیون و ۴۰۰ هزار واحد کاهش یافت و بیش از ۴۰ درصد سهامها با اصلاح و ریزش مواجه شدند. این شرایط، همراه با عدم وجود فروشندگان قوی، منجر به روند برگشتی شد. روزانه با حجم خرید حدود ۵ هزارمیلیارد تومانی، بیش از ۵۰ سهم صف خرید پایدار تشکیل دادند و بازار تا روز دوشنبه رشد قابلتوجهی را تجربه کرد،

به طوری که بسیاری از سهمها بیش از ۲۰ درصد افزایش قیمت داشتند. با این حال، پس از این رشد، بازار از حالت اشباع فروش خارج شد و فروشندگان برای شناسایی سود وارد میدان شدند. عدم وجود خریداران کافی برای ادامه روند صعودی، بازار را به فاز منفی کشاند. روزهای سهشنبه و چهارشنبه با بازار منفی و تشکیل صفهای فروش همراه بودیم. باید عنوان کرد ارزش بازار سرمایه در حال حاضر حدود ۹۰میلیارد دلار تخمین زده میشود که ارزشی ناچیز است، اما آنچه بازار را به رشد سوق میدهد،

سودآوری شرکتها است. بازار ایران EPS محور است و تاکید بر ارزش دلاری بدون بهبود سودآوری، تاثیری بر تصمیم سرمایهگذاران ندارد. برای نمونه، صنعت سیمان تا سه سال پیش با ارزش جایگزینی تنها ۱۵ درصدی معامله میشد و اقبالی به آن نبود. اما با عرضه محصولات در بورس کالا و کشف قیمت واقعی، سودآوری افزایش یافت و این صنعت در سه سال اخیر، حتی در رکود بازار، بازدهی مطلوبی داشته است. این واقعیت نشان میدهد که بدون فراهم کردن شرایط اقتصاد آزاد برای بازار سرمایه حاشیه سود شرکتها کاهش مییابد و سرمایهگذاران پول خود را به بازارهای موازی منتقل میکنند. محدودیتهای قیمتی برای شرکتهایی مانند ایرانخودرو، حتی پس از واگذاری به بخش خصوصی، رشد سودآوری را محدود کرده و بر قیمت سهام تاثیر منفی گذاشته است.

اشتیاقی در ادامه گفت: بازار در شرایط فعلی بر این فرض استوار است که در صورتی که مکانیسم ماشه اجرا شود، محدودیتهای تحریمی تشدید شده و سودآوری شرکتها کاهش مییابد که این امر دولت را به سوی سیاستهایی سوق میدهد که به ضرر بازار سرمایه تمام شود. در این صورت، پول از سهام به صندوقهای طلا منتقل شده و بازار با روند منفی قویتری مواجه خواهد شد. اما در صورتی که ماشه برای حداقل شش ماه تمدید و مذاکرات با اروپا یا آمریکا آغاز شود، بازار میتواند روند مثبتی به خود بگیرد، هرچند شدت اثر منفی در صورت اجرا، بیشتر از اثر مثبت تمدید خواهد بود.

در این میان به منظور کنترل روند منفی، میتوان به بستههای حمایتی و تزریق نقدینگی در مقاطع حساس اشاره کرد. همچنین تسریع در انتقال بازار ارز به سامانه تجاری میتواند امید به حفظ سودآوری ایجاد کند و بازار را با P/E مناسب فعلی، برای سهامداران جذاب نگه دارد. با این تغییر، سهامداران میتوانند از تقسیم سود حدود ۲۰درصدی در مجامع بهرهمند شوند که فاصله معناداری با بازدهی صندوقهای درآمد ثابت ندارد. میتوان اظهار کرد نرخ بهره تا پایان سال، با توجه به کسری بودجه دولت و انتشار اوراق، در سطح ۳۵ درصدی باقی خواهد ماند. سیاستهای بانک مرکزی برای کنترل حجم نقدینگی نیز این وضعیت را تثبیت خواهد کرد.