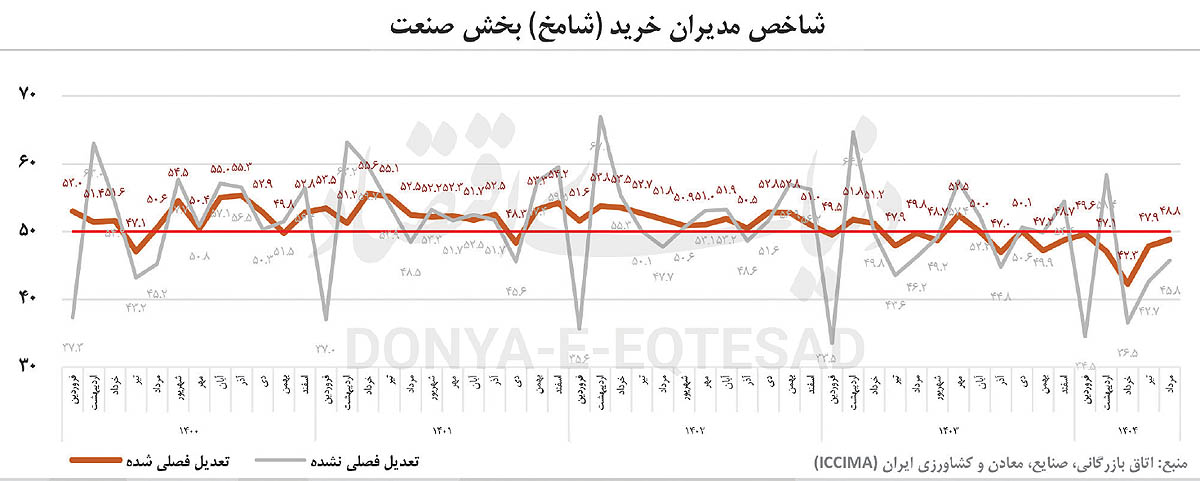

شاخص مدیران خرید (شامخ) بخش صنعت در مردادماه ۱۴۰۴ با ثبت عدد 48.8 برای هفتمین ماه متوالی زیر مرز خنثی ۵۰ باقی ماندهاست. هرچند این رقم نسبت به تیرماه نشاندهنده بهبود جزئی است، اما ناتوانی در عبور از مرز ۵۰، نشانهای از ماندگاری چالشهای ساختاری و تعمیق رکود در بخش صنعت است. از سوی دیگر اخبار مرتبط با فعالشدن مکانیسم ماشه در مرداد امسال، مانع تداوم روند صعودی تیرماه شدهاست.

با این حال، علل ریشهای این وضعیت فراتر از رویدادهای چند ماه گذشته، ترکیبی از «ناترازی انرژی (مانند قطعیهای مکرر برق)»، « نااطمینانی در سیاستهای ارزی و نوسانات ارز»، «افزایش قیمت مواد اولیه»، «کمبود نقدینگی»، «تحریمهای اقتصادی» و «کاهش تقاضای داخلی و صادراتی» را شامل میشود که رکود تورمی را تشدید کرده و انتظارات در مورد میزان فعالیتهای اقتصادی در ماه آینده کل اقتصاد را به پایینترین سطح در ۳۹ ماه اخیر رسانده است. همچنین برای هفدهمین ماه متوالی شامخ کل اقتصاد با ثبت عدد 45.3 در شرایطی رکودی باقی ماندهاست. میزان تولید محصول یا ارائه خدمات کل اقتصاد در مردادماه امسال کمترین مقدار 58 ماهه را از آبان ماه 1399 ثبت کرده است. تداوم این روند، زنگ خطری جدی برای سیاستگذاران به شمار میرود تا با مدیریت انتظارات و تسهیل تامین مالی، از تعمیق رکود جلوگیری کنند.

شامخ بخش صنعت، به عنوان یکی از دقیقترین شاخصهای پیشرو برای سنجش وضعیت تولید و فروش در صنایع کارخانهای و تولیدی، در مردادماه ۱۴۰۴ نمایی از چالشهای عمیق اقتصادی را ترسیم میکند. این آمار که به صورت ماهانه از مهر ۱۳۹۷ منتشر میشود، دیدگاهها و انتظارات فعالان اقتصادی و صنعتی را نشان میدهد و ابزاری برای سنجش عملکرد اقتصاد و به ویژه بخش صنعت است تا نقاط ضعف شناسایی و پیشنهادهای عملی ارائه شود.

مولفه «میزان تولید محصولات» در بخش صنعت با ثبت رقم ۴۹.۵ برای هفتمین ماه متوالی همچنان زیر مرز خنثی ۵۰ قرار گرفته است. به گفته فعالان اقتصادی عامل اصلی این وضعیت، قطعیهای مکرر و برنامهریزی شده برق صنایع است. خاموشیها در بخش صنعت تا سه روز در هفته افزایش یافته و نیمی از روزهای کاری را مختل کرده است. ناترازی انرژی، به ویژه در صنایع پرمصرف مانند وسایل نقلیه، فرآوردههای نفت و گاز و صنایع فلزی، فشار شدیدی بر تولید وارد کرده و ظرفیت عملیاتی را کاهش داده است. در کنار این موضوع، نوسانات ارز و افزایش قیمت مواد اولیه، هزینههای تولید را بالا برده و بنگاهها را با کمبود نقدینگی مواجه کرده است. نتیجه این وضعیت، افت تقاضا در بازارهای داخلی و کاهش قدرت خرید مصرفکنندگان است. در صورت ادامه این روند، پیشبینی میشود میزان سرمایهگذاریهای جدید کاهش پیداکند؛ شرایطی که تهدیدی جدی برای رشد بلندمدت صنعت محسوب میشود.

مولفه «میزان سفارشات جدید مشتریان» نیز با ادامه روند کاهشی برای چهاردهمین ماه متوالی، زیر مرز ۵۰ باقی مانده و رقم 47.4 را به ثبت رساندهاست. همچنین بر اساس نظر فعالان صنعتی، وضعیت سفارشات نسبت به ماه قبل افت بیشتری را تجربه کردهاست. این مولفه کلیدی، که نشاندهنده تقاضای آینده است، تحتتاثیر نااطمینانی اقتصادی، تنشهای سیاسی و نوسانات ارز قرار گرفتهاست. مصرفکنندگان به دلیل نااطمینانی نسبت به آینده، خریدهای غیرضروری را به تعویق انداختهاند، که این امر تقاضای موثر در بازار را تضعیف میکند. همچنین، افت صادرات به دلیل تشدید تحریمهای اقتصادی و سیاستهای داخلی، سفارشات را بیش از پیش کاهش داده است.

مولفه اصلی «موجودی مواد اولیه خریداریشده» با ثبت عدد 46.5 برای هجدهمین ماه متوالی زیر مرز ۵۰ مانده، هرچند شدت کاهش آن نسبت به تیرماه کمتر شدهاست. این وضعیت ناشی از افزایش قیمت مواد اولیه، عرضه محدود مواد اولیه، تاخیر در تخصیص ارز و موانع زمانبر در فرآیند واردات گمرکی است. این مولفه به صورت مستقیم تولید را تحتتاثیر قرار میدهد و رکود تورمی را تشدید میکند، زیرا افزایش قیمت مواد اولیه بدون افزایش متناسب تقاضا، حاشیه سود بنگاهها را کاهش میدهد.

مولفه «سرعت انجام و تحویل سفارش» در بخش صنعت در مردادماه ۱۴۰۴ به رقم 52.8 رسیده است، که تنها مؤلفهای است که از مرز خنثی ۵۰ فراتر رفتهاست. این افزایش نشاندهنده تسریع در تحویل سفارشات معوقه است که احتمالا به دلیل رفع نسبی برخی اختلالات لجستیک و بهبود مدیریت زنجیره تامین در برخی صنایع رخ داده است. با این حال، این بهبود در تضاد با سایر مؤلفههای رکودی قرار دارد و نشان میدهد که افزایش سرعت تحویل، بیشتر از آن که ناشی از افزایش تقاضا یا تولید باشد به تخلیه موجودیهای انباشته یا سفارشات معوق مربوط است.

مولفه «استخدام و بهکارگیری نیروی انسانی» در مردادماه برای دهمین ماه متوالی زیر ۵۰ قرار گرفته، اما شدت کاهش آن نسبت به ماه قبل اندکی کمتر است. این افت ناشی از کاهش تولید و سفارشات است که بنگاهها را مجبور به فعالیت در ظرفیتهای پایینتر کرده و تمایل به جذب نیروی جدید را کاهش داده است. کمبود نقدینگی و عدم دسترسی به تسهیلات بانکی، فشار مالی را افزایش داده و استخدام را محدود کرده است. افت مداوم این مولفه نه تنها اشتغال را تهدید میکند، بلکه بهرهوری کلی صنعت را کاهش میدهد و میتواند به بیکاری ساختاری منجر شود.

«صادرات کالا» نیز با کاهش کمتر نسبت به تیرماه، رقم 48.6 را ثبت کرده است. تحریمهای اقتصادی، محدودیتهای صادراتی و بیثباتی در سیاستهای ارزی، مهمترین عوامل این وضعیت به شمار میروند. کاهش صادرات به طور مستقیم سفارشات و تولید را تحتتاثیر قرار میدهد. علاوه بر این، اختلاف قابلتوجه میان نرخ ارز مرکز مبادله و بازار آزاد، انگیزه صادرکنندگان را برای توسعه فعالیتهای صادراتی کاهش دادهاست.

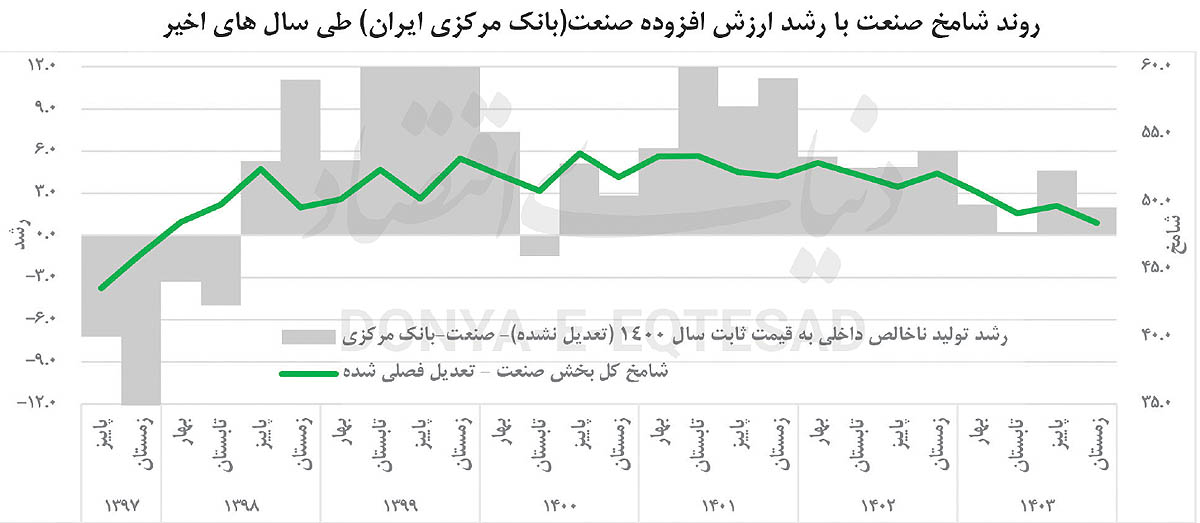

بررسی انطباق شاخص مدیران خرید (شامخ) بخش صنعت با رشد ارزش افزوده این بخش (بر اساس دادههای بانک مرکزی ایران به قیمت ثابت ۱۴۰۰) در گزارش مردادماه ۱۴۰۴ که برای بار دوم در این گزارش گنجانده شده، بهعنوان بخشی از صحتسنجی این شاخص با واقعیتهای اقتصادی کشور، حاکی از همراستایی پیشبینیها و انتظارات مدیران صنعتی با تغییرات واقعی تولید صنعتی است. روند شامخ صنعت در سالهای ۱۳۹۹ تا ۱۴۰۳ بهطور کلی با نوسانات رشد ارزش افزوده همسو بوده است؛ برای مثال، افتهای شدید در رشد ارزش افزوده (مانند منفی شدن در برخی فصلها) با کاهش شامخ زیر ۵۰ همراه است، درحالیکه دورههای بهبود نسبی رشد با صعود شامخ همخوانی دارد. این انطباق نشان میدهد دیدگاه مدیران صنعتی ریشه در واقعیتهای اقتصادی ایران دارد و میتواند مبنای معتبری برای سیاستگذاریهای کلان باشد.

فعالان صنعتی در مردادماه ۱۴۰۴ با مجموعهای از چالشهای جدی در بخش تولید و تجارت روبهرو بودهاند که تداوم آنها میتواند مسیر رشد اقتصادی را محدود کند. مرکز پژوهشهای اتاق بازرگانی در گزارش خود، این چالشها و راهکارهای پیشنهادی فعالان اقتصادی را تشریح کرده است. یکی از اصلیترین دغدغهها، ناترازی انرژی و قطعیهای مکرر برق بوده است. فعالان صنعتی برای کاهش اثرات این وضعیت، اقداماتی مانند خرید ژنراتور، استفاده از موتورهای کممصرف و برنامهریزی تولید با وقفه کمتر را در دستور کار قرار دادهاند. همچنین، نظارت موثر وزارت نیرو بر مصرف صنایع پرمصرف، به ویژه استخراج رمزارزها، از دیگر راهکارهای پیشنهادی برای مدیریت بحران انرژی بوده است. در بخش تامین مواد اولیه و نوسانات ارزی، افزایش قیمتها و محدودیت در تخصیص ارز باعث شده بسیاری از شرکتها نتوانند مواد اولیه و تجهیزات مورد نیاز خود را تامین کنند.

مشکلات وارداتی، شامل طولانی شدن فرآیند ثبتسفارش و ترخیص کالا، افزایش هزینههای گمرکی و محدودیت عرضه، دسترسی به مواد اولیه را دشوارتر کرده است. کمبود نقدینگی و محدودیت توان مالی واحدهای تولیدی نیز این فشار را تشدید کرده و تامین مواد اولیه را به یکی از جدیترین چالشهای کنونی تبدیل کرده است. تزریق سرمایه در گردش از سوی بانکها میتواند بخشی از این مشکل را کاهش دهد، اما نوسانات شدید نرخ ارز همچنان تولیدکنندگان و خریداران را در بلاتکلیفی نگه داشته است.

رکود تقاضا نیز به مشکلات اقتصادی دامن زده است. کاهش قدرت خرید مصرفکنندگان، افزایش نااطمینانی در بازار و محدودیت صادرات ناشی از تحریمها و سیاستهای داخلی، بسیاری از کسبوکارها را با کمبود مشتری و کاهش سفارشها مواجه کرده است. در این شرایط، پیشبینی تقاضا و برنامهریزی تولید بسیار دشوار شده و هزینهها افزایش یافته است. در حوزه نقدینگی و مسائل مالی، کمبود منابع، تاخیر در بازگشت سرمایه در گردش، عدم تخصیص بودجه برای پروژهها و کسری تسهیلات بانکی فشار شدیدی بر واحدها وارد کرده است.

بسیاری از پروژههای عمرانی و دولتی نیز به دلیل محدودیت بودجه معلق ماندهاند.در نهایت، مشکلات ساختاری و سیاستی شامل سیاستهای انقباضی، تحریمها، بوروکراسی اداری، تغییرات مداوم قوانین و کمبود همکاری نهادهای دولتی، همراه با نگرانیهای امنیتی و اختلالات اینترنتی، موجب کاهش اعتماد فعالان اقتصادی شده است. کارشناسان معتقدند که رفع تحریمها، اصلاح سیاستهای انقباضی و بهبود همکاری نهادهای دولتی میتواند مسیر تولید و تجارت را هموارتر کرده و زمینه رشد و توسعه اقتصادی را فراهم آورد.

در نهایت، گزارش اتاق بازرگانی تاکید میکند که برای مقابله با تضعیف تقاضا، تحریک بازار داخلی ضروری است. اجرای سیاستهای حمایتی به منظور تقویت قدرت خرید مصرفکنندگان و ایجاد شرایط باثبات سیاسی و اقتصادی میتواند نقش موتور محرک تازهای را در بازگشت به مسیر رشد ایفا کرده و به تدریج اقتصاد را از رکود خارج کند. همچنین، خبرهای رسانهای هفتههای اخیر درباره توافق اولیه با اروپا برای ادامه مذاکرات میتواند سطح نگرانی فعالان اقتصادی و صاحبان کسبوکارها را کاهش دهد و نقش مهمی در مدیریت انتظارات اقتصادی ایفا کند.