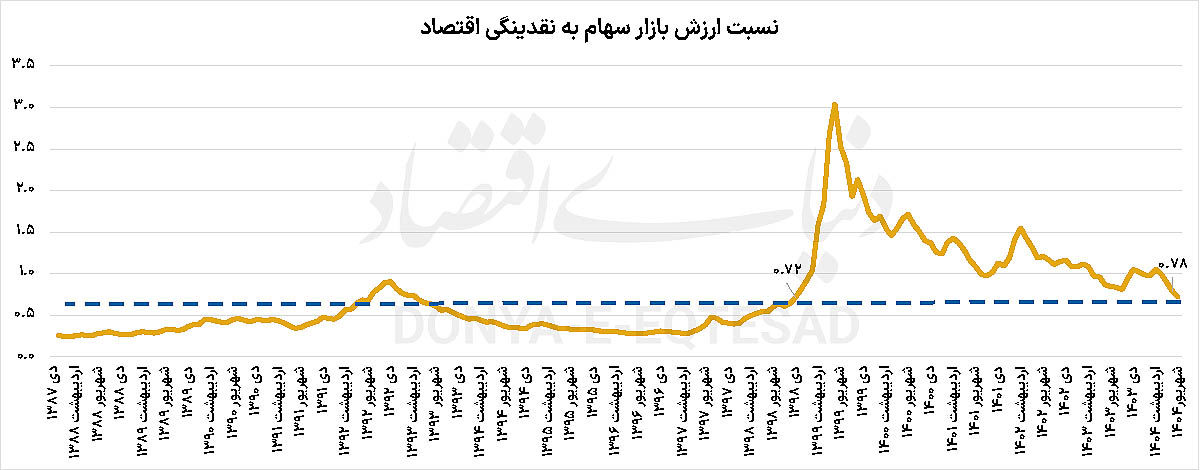

برآوردها نشان میدهد اگر روند کنونی ادامه یابد، تا پایان تابستان حجم نقدینگی کشور به ۱۲ هزار همت خواهد رسید. در چنین شرایطی نسبت ارزش بازار سهام به نقدینگی به حدود ۰.۷۸سقوط کرده است؛ سطحی که کمترین میزان در شش سال اخیر است و نشاندهنده کوچک شدن سهم بازار سرمایه از کیک اقتصاد است. این وضعیت در حالی رخ داده که ریسکهای سیاسی در سال گذشته وارد مرحلهای تازه و عمیقتر شدهاند. افزایش نااطمینانی نسبت به روابط بینالملل، تحولات منطقهای و نبود چشمانداز شفاف در سیاست خارجی کشور موجب شده سرمایهگذاران ترجیح دهند منابع خود را روانه بازارهای موازی همچون دلار، طلا و مسکن کنند. جذابیت روزافزون این بازارها و بازدهی کوتاهمدت آنها، بورس تهران را در موضع ضعف قرار داده و روندی بدبینانه برای ارزش بازار سهام رقم زده است.

اگر این روزها ارزش بازار سهام با هر متغیر اقتصادی مقایسه شود، نشانههای آشکار ارزندگی به چشم میخورد. نسبت P/E بازار در کف ده ساله قرار گرفته و ارزش دلاری بورس به سطوحی رسیده که از تابستان ۹۸ بیسابقه بوده است. این دادهها در نگاه نخست پیام میدهند که اگر رونق میان بازارها به صورت نوبتی هم تقسیم شود، اکنون باید نوبت بورس باشد تا خودی نشان دهد. با این حال، واقعیت حکایت از آن دارد که هنوز خبری از این رونق نیست و سرمایهها همچنان به سمت بازارهای دیگر میل میکنند.

یکی از شاخصهای کلیدی برای ارزیابی وضعیت بورس نسبت ارزش بازار سهام به نقدینگی است. این نسبت میتواند به عنوان معیاری برای سنجش جایگاه بازار سرمایه در اقتصاد مورد توجه قرار گیرد. بررسی تاریخی این نسبت نشان میدهد که در سالهای گذشته معمولا بین ۲۵ تا ۹۰درصد در نوسان بوده است.

پس از سال ۹۹ و اوجگیری انتظارات تورمی، شرکتهای بزرگ و تازهواردی به بازار اضافه شدند و همین موضوع موجب شد این نسبت از عدد ۱ نیز عبور کند. حتی در مرداد همان سال این نسبت تا سطح خیرهکننده ۳ واحد پیشروی کرد.

اما این روزها شرایط متفاوت است. با وجود سیاستهای انقباضی در اقتصاد که نرخ سود بدون ریسک را از ۱۵ به ۳۵ درصد رسانده است، همچنان شتاب رشد نقدینگی از افزایش ارزش بازار سهام جلوتر است. در نتیجه بازار سرمایه نتوانسته همپای نقدینگی رشد کند و نسبت مذکور به شدت کاهش یافته است.

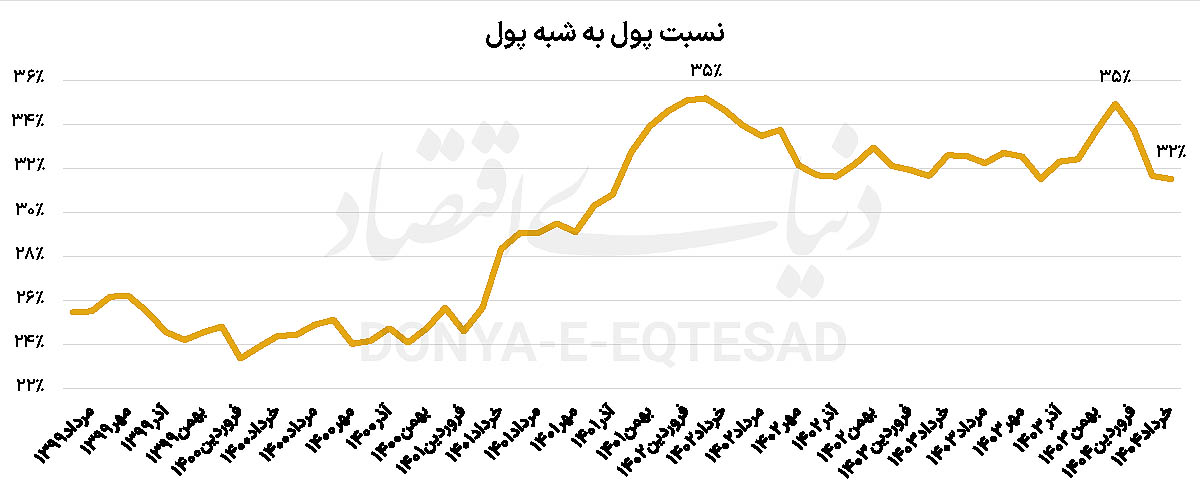

طی ماههای اخیر رشد نقطهبهنقطه نقدینگی مجددا وارد کانال ۳۰ درصدی شد و در پایان خردادماه ۱۴۰۴به حدود ۳۲.۴ درصد رسید.

با وجود چنین رشدی، ارزش بازار سهام تهران به حدود ۸.۴ هزار همت سقوط کرده است. بر این اساس، نسبت ارزش بازار سهام به نقدینگی به محدوده ۷۸درصد نزول کرده که پایینترین سطح از دیماه۹۸ تاکنون محسوب میشود. این شکاف عمیق میان نقدینگی و ارزش بورس نشان میدهد که بخش بزرگی از پولهای جدید خلقشده در اقتصاد به سمت بازار سرمایه هدایت نشده و عمدتا در سایر بازارها گردش یافتهاند.

به طور تاریخی بورس تهران نسبت به رشد نقدینگی واکنش نشان داده است. در برخی مقاطع همچون سال ۹۹ واکنش بازار سرمایه بسیار شدید و سریع بود و به شکل جهش قیمتی در سهام خود را نشان داد. اما در دورههای دیگری مانند زمستان ۱۴۰۰ تا بهار ۱۴۰۲واکنش بورس ضعیفتر و کندتر بود.

بررسی نسبت پول به شبهپول به عنوان شاخصی برای سنجش سیالیت پول و انتظارات تورمی نشان میدهد که این نسبت نقش تعیینکنندهای در جهتدهی به بازارها دارد. زمانی که نسبت پول به شبهپول کاهش یافت. مانند مرداد ۹۹ که از بیش از ۲۶درصد به حدود ۲۳ درصد سقوط کرد، بازار سهام نیز وارد دوران رکود شد. در مقابل، هنگامی که این نسبت روند صعودی گرفت، مانند زمستان ۱۴۰۰ و بهار ۱۴۰۴، شاهد جهش در بازارهای دارایی بهویژه دلار و طلا بودیم.

بورس تهران نیز معمولا با کمی تاخیر نسبت به رشد این نسبت واکنش نشان داده است. برای نمونه، در اردیبهشت ۱۴۰۲ زمانی که نسبت پول به شبهپول به حدود ۳۵درصد رسید، شاخص کل بورس از کف آبانماه بیش از ۱۰۰ درصد افزایش یافته بود.

با اجرای سیاستهای انقباضی در تابستان ۱۴۰۲و انتشار گواهی سپرده ۳۰درصدی، نسبت سیالیت پول به ۳۲درصد کاهش یافت. این اقدام در عمل موجب قفلشدن بخشی از نقدینگی در بانکها شد و به رکود بورس دامن زد. نمونه بارز اثر سیاستهای پولی انقباضی بر بازار سرمایه را میتوان در همان مقطع مشاهده کرد؛ جایی که بورس تهران نه تنها نتوانست به روند صعودی خود ادامه دهد، بلکه درگیر افتهای سنگین شد.

در آبان ۱۴۰۳ با رشد دوباره قیمت دلار به دلیل تحولات سیاسی منطقه، نسبت پول به شبهپول مجددا افزایش یافت و تا اسفندماه به حدود ۳۵ درصد رسید. این موضوع باعث شد بورس تهران نیز در اردیبهشت سال جاری رشد قابلتوجهی را تجربه کند. با این حال، تازهترین گزارشهای پولی بهار نشان میدهد سهم پول از نقدینگی دوباره در حال کاهش است.

با توجه به افزایش انتظارات تورمی و رشد قیمتها در بازار ارز طی تابستان، انتظار میرود نسبت پول به شبهپول دوباره تقویت شود. اگر این سناریو محقق شود، بازار سهام نیز هرچند با تاخیر زمانی، ممکن است به آن واکنش نشان دهد و شاهد شکلگیری یک موج صعودی باشد. با این حال، عامل کلیدی همچنان سیاستهای اقتصادی و میزان اعتماد سرمایهگذاران است.

در شرایطی که نرخهای سود بانکی بالا باقی مانده و بازارهای موازی جذابیت بیشتری دارند، بورس تهران برای جذب نقدینگی نیازمند محرکهای قویتری است. از جمله این محرکها میتوان به ثبات در قوانین، بهبود روابط بینالملل، شفافیت در سیاستهای ارزی و حمایت هوشمندانه از بازار اشاره کرد.