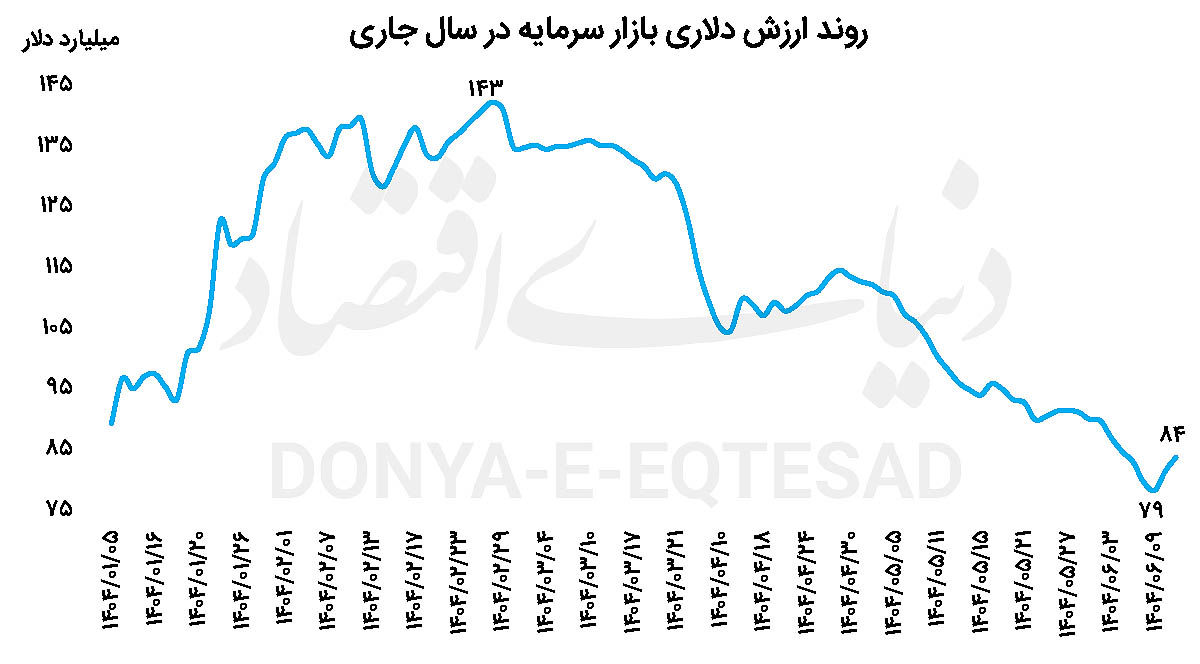

در نهم شهریور، ارزش دلاری بازار سهام به ۷۸میلیارد دلار سقوط کرد؛ سطحی که در شش سال گذشته بیسابقه بود و آخرین بار در ۱۸خرداد ۱۳۹۸ تجربه شده بود. این افت بهخوبی نشان میدهد که با وجود عرضه اولیه بیش از ۱۰۰ شرکت در بورس و فرابورس طی این سالها، شاخص دلاری بورس عملا به نقطهای بازگشته که پیش از جهش ارزی و تورمی سالهای اخیر قرار داشت.

یکی از شاخصترین نکات این افت، جاماندگی قیمتها در بازار سهام نسبت به سایر بازارهای دارایی است. در بازهای که مسکن، ارز، طلا و حتی خودرو با جهشهای چندبرابری قیمت همراه شدند؛ بخش عمدهای از سهام شرکتهای بورسی و فرابورسی یا بدون تغییر محسوس باقی ماندند یا رشد آنها به مراتب کمتر از تورم و رشد دلار بود. به همین دلیل، ارزش دلاری بازار سهام که معیار مناسبی برای سنجش قدرت واقعی بازار نسبت به اقتصاد جهانی محسوب میشود؛ با وجود افزایش اسمی شاخصها، روندی نزولی را طی کرده است. نگاهی به نمودار بلندمدت ارزش دلاری بورس نشان میدهد که اوج این شاخص در سال ۹۹، همزمان با هجوم نقدینگی و رشد شدید قیمتها، به بیش از ۴۰۰میلیارد دلار رسیده بود. اما از آن زمان تاکنون، تحتتاثیر افت قیمت سهام و رشد مداوم نرخ ارز، این رقم بیش از ۸۰درصد کاهش یافته است.

بخش مهمی از این افت ناشی از مجموعهای از ریسکهای سیستماتیک و غیرسیستماتیک است که طی سالهای اخیر بر بازار سرمایه سایه افکندهاند. در بعد کلان، تحریمهای اقتصادی و محدودیتهای تجاری، رشد هزینههای تولید، نوسانات نرخ ارز، و ابهام در سیاستهای اقتصادی، فضای نااطمینانی را برای فعالان اقتصادی تشدید کردهاند. در بعد داخلی بازار سرمایه، مسائلی چون تغییرات ناگهانی مقررات، قیمتگذاری دستوری در صنایع کلیدی، محدودیتهای معاملاتی، به تضعیف اعتماد سهامداران و کاهش تمایل به سرمایهگذاری بلندمدت منجر شده است. همین شرایط سبب شده سرمایهگذاران، به ویژه سرمایهگذاران حقیقی، با احتیاط بیشتری در بورس فعالیت کنند و بخش بزرگی از نقدینگی به سمت بازارهای موازی کمریسکتر یا پر بازدهتر مهاجرت کند. این روند، هم در حجم و ارزش معاملات و هم در قدرت رشد قیمتها اثر منفی گذاشته است.

یکی از نکات مهم که تصویر کنونی را بهتر توضیح میدهد؛ قطع رابطه سنتی بین نرخ ارز و شاخص بورس است. در سالهای گذشته، همواره رشد نرخ دلار به دلیل افزایش انتظارات تورمی و تقویت سودآوری شرکتهای صادراتمحور، اثر مثبتی بر شاخصهای بازار سهام داشت. اما در دو تا سه سال اخیر، این رابطه تضعیف یا حتی معکوس شده است. علت اصلی این موضوع را میتوان در ترکیب ریسکهای سیاسی و اقتصادی، عدم اطمینان نسبت به پایداری سودآوری شرکتها و فشار سیاستگذاری بر صنایع صادراتمحور جستوجو کرد.

به بیان دیگر، اگرچه رشد دلار به معنای افزایش درآمدهای ریالی شرکتهای دلاری بوده، اما همزمان با افزایش هزینهها، قیمتگذاری دستوری و ابهام در بازارهای جهانی، مانع از انتقال کامل این اثر به سود خالص شرکتها شده است. نتیجه این وضعیت آن است که با وجود رشد قابلتوجه دلار، شاخص کل بورس و ارزش دلاری بازار سهام، رشد متناظر و همجهتی را تجربه نکردهاند. همین شکاف، یکی از دلایل اصلی سقوط ارزش دلاری بورس به کفهای چندساله محسوب میشود.

نگاهی به عملکرد بازارهای موازی نشان میدهد که در همین بازه زمانی، قیمت مسکن در شهرهای بزرگ چندین برابر شده و حتی در رکود معاملات، توانسته ارزش دلاری خود را تا حد زیادی حفظ کند. بازار طلا و سکه نیز تحتتاثیر رشد جهانی قیمت اونس و جهش نرخ دلار، بازدهی قابلتوجهی به ثبت رسانده است. حتی بازار ارز، با وجود محدودیتهای معاملاتی، در سالهای اخیر، رشدهای قابلتوجهی تجربه شده است. در این میان، بورس که در دورههایی به عنوان موتور مولد سرمایه و سپر تورمی معرفی میشد؛ در عمل از نظر ارزش دلاری درجا زده یا عقبگرد داشته است. این در حالی است که بسیاری از سرمایهگذاران انتظار داشتند با افزایش نرخ ارز، سهام نیز رشدی مشابه داشته باشد تا ارزش دلاری سرمایهگذاریها حفظ شود.

کاهش ارزش دلاری بازار سهام پیامدهایی چندوجهی برای اقتصاد و بازار سرمایهدارد. از منظر بینالمللی، این افت نشاندهنده کاهش جذابیت نسبی بازار ایران برای سرمایهگذاران خارجی است. هر چه ارزش دلاری شرکتها پایینتر بیاید، اگرچه در تئوری میتواند به معنای ارزندگی نسبی سهام باشد، اما در عمل ریسکهای بالای محیط سرمایهگذاری مانع از ورود سرمایه جدید میشود. بازگشت ارزش دلاری بورس به سطوح بالاتر نیازمند مجموعهای از اصلاحات ساختاری و تغییرات سیاستی است. نخستین و مهمترین عامل، کاهش ریسکهای سیاسی و اقتصادی و ایجاد ثبات در محیط کسبوکار است.

بدون چنین ثباتی، حتی رشد نرخ ارز نیز نمیتواند به صورت پایدار موجب افزایش ارزش دلاری بازار شود. در بعد داخلی بازار سرمایه، شفافیت مقررات، حذف قیمتگذاری دستوری، کاهش مداخلات ناگهانی و بهبود فرآیندهای معاملاتی از جمله اقداماتی است که میتواند اعتماد سهامداران را بازگرداند. همچنین، توسعه ابزارهای مالی، گسترش سرمایهگذاری غیرمستقیم و تسهیل ورود سرمایهگذاران خارجی میتواند به افزایش نقدشوندگی و عمق بازار کمک کند.

ارزش دلاری بازار سهام ایران پس از سالها نوسان، بار دیگر به کف شش ساله بازگشته است. این افت، حاصل ترکیب جاماندگی قیمت سهام نسبت به سایر بازارها، رشد سریعتر دلار نسبت به شاخص بورس و مجموعهای از ریسکهای ساختاری در اقتصاد و بازار سرمایه است. قطع رابطه سنتی بین دلار و بورس، تغییر رفتار سرمایهگذاران و تداوم ابهامات سیاسی و اقتصادی سبب شده که حتی عرضه اولیه بیش از ۱۰۰ شرکت در بورس و فرابورس نیز نتواند از کاهش ارزش دلاری بازار جلوگیری کند. بازار سرمایه برای خروج از این وضعیت و بازگشت به مسیر رشد دلاری، نیازمند تغییرات بنیادین در فضای اقتصادی و سیاستگذاری است. تا زمانی که این تغییرات رخ ندهد، احتمال تداوم رکود نسبی و درجا زدن ارزش دلاری بورس، حتی در صورت رشد اسمی شاخصها، همچنان بالاست.