به گزارش اقتصادنیوز، رابین جی. بروکس در ساب استک، نوشت؛

دلار آمریکا از ابتدای امسال تاکنون ۱۰ درصد سقوط کرده است. بخش عمده این افت در مقاطع مشخص و همزمان با اعلام تعرفههای کلیدی رخ داد؛ مانند اوایل فوریه، زمانی که کانادا، چین و مکزیک هدف تعرفهها قرار گرفتند، و بار دیگر حوالی روز «آزادی» در اوایل آوریل، وقتی که نخستین تعرفههای متقابل اعلام شد. از آن زمان تاکنون، دلار عملاً در سطحی باثبات مانده، حتی با وجود آنکه دادههای اقتصادی آمریکا پیشبینیهای بازار از وقوع رکود را تأیید نکردهاند.

در این یادداشت، به عواملی که افت دلار را رقم زدهاند، پرداخته میشود. همانطور که پیشتر هم اشاره کردهام، کاهش ارزش دلار تقریباً بهطور کامل با اختلاف نرخ بهرهها قابل توضیح است؛ اختلافهایی که بهشدت علیه دلار حرکت کردهاند، زیرا بازارها معتقدند فدرالرزرو موضعی انبساطیتر از سایر بانکهای مرکزی دارد.

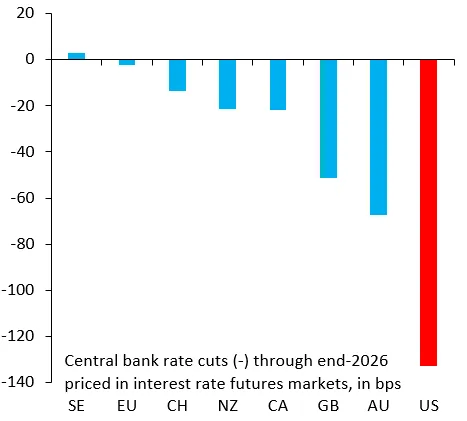

نمودار فوق نشان میدهد چه اتفاقی در حال رخ دادن است. این نمودار از قراردادهای آتی نرخ بهره استفاده میکند تا برآورد کند بازارها انتظار دارند بانکهای مرکزی کلیدی تا پایان سال آینده، چه میزان نرخ بهره را کاهش دهند. تا روز جمعه، بازارها ۱۳۰ واحد پایه کاهش نرخ برای فدرالرزرو قیمتگذاری کردهاند (یعنی کمی بیش از پنج کاهش ۲۵ واحدی)، در حالی که انتظار میرود بانک مرکزی اروپا (ECB) هیچ تغییری ایجاد نکند. تنها بانک مرکزی انگلستان (BoE) و بانک مرکزی استرالیا (RBA) از نگاه بازار به این میزان نزدیک میشوند؛ به ترتیب با ۵۰ و ۷۰ واحد پایه کاهش نرخ.

چرا بازارها برای فدرالرزرو این همه کاهش نرخ را پیشبینی میکنند؟ سه توضیح ممکن به ذهن میرسد:

۱. اثر معکوس تعرفهها بر آمریکا: تصور میشود تعرفهها به اقتصاد آمریکا آسیب بزند و فدرالرزرو را وادار به کاهش شدید نرخ بهره کند، زیرا خطر رکود افزایش مییابد و هر اثر تورمی ناشی از تعرفهها را خنثی میکند.

۲. عقبماندگی فدرالرزرو در چرخه کاهش نرخ: آخرین کاهش نرخ فدرالرزرو در دسامبر سال گذشته بود، در حالی که سایر بانکهای مرکزی همچنان در حال کاهش بودند. برای مثال، بانک مرکزی اروپا امسال چهار بار نرخ بهره را ۲۵ واحد پایه کاهش داده و مجموعاً ۲۰۰ واحد پایه کاهش داده است؛ یعنی دو برابر فدرالرزرو.

۳. فشار سیاسی: بازارها کاهش شدید نرخ توسط فدرالرزرو را نه به دلیل عوامل اقتصادی، بلکه به دلیل فشارهای فزاینده سیاسی قیمتگذاری کردهاند. به بیان دیگر، فدرالرزرو ممکن است بهعنوان بانکی که در میان کشورهای گروه ۱۰ بیشترین فشار را تحمل میکند، دیده شود.

نمیتوان بهطور قطعی تعیین کرد کدام یک از این عوامل نقش مهمتری دارند. من طرفدار توضیح اول نیستم، چون تعرفهها برای آمریکا تورمزا و برای سایر کشورها ضدتورمی هستند. تا حدی با توضیح دوم موافقم، که اساساً میگوید فدرالرزرو باید عقبماندگی خود را جبران کند. اما توضیح سوم را مهمترین عامل میدانم، زیرا به اعتبار فدرالرزرو مربوط میشود. این احتمال وجود دارد که همه این کاهش نرخهای پیشبینیشده، بازتاب دیدگاه بازار باشد که فدرالرزرو توان مقاومت در برابر فشارهای کاخ سفید را نخواهد داشت.