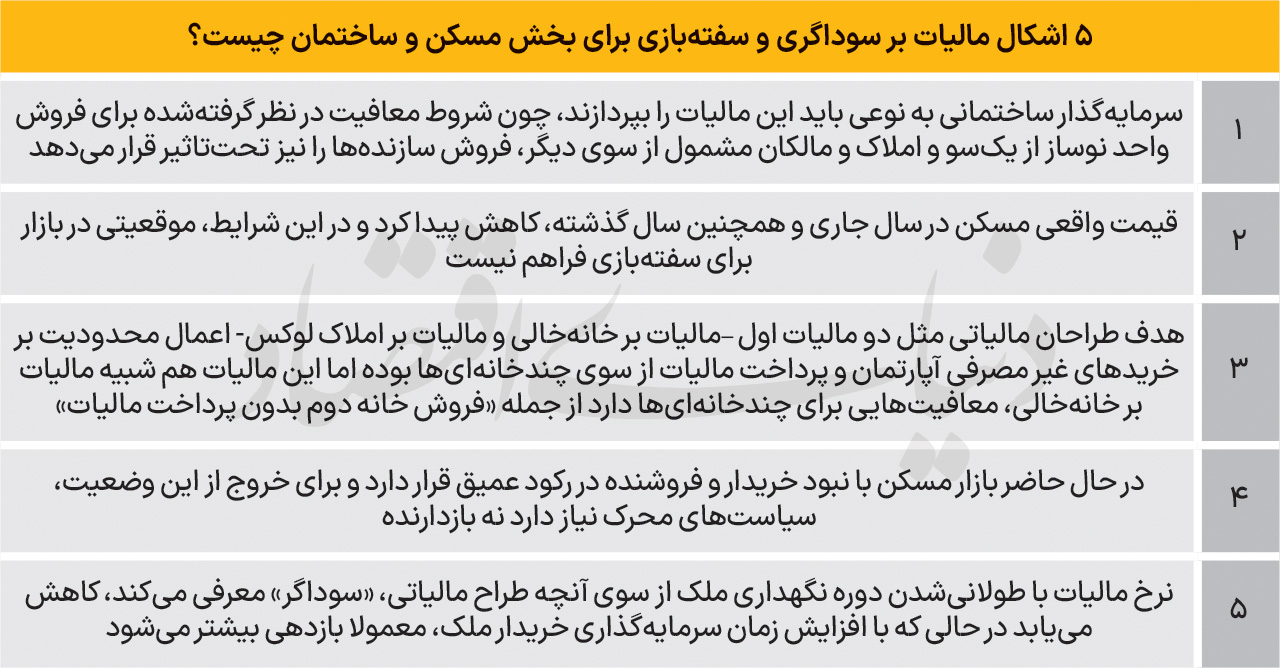

هفته گذشته طرح سال 99 مجلس با عنوان «مالیات بر سوداگری و سفتهبازی» سرانجام به تصویب رسید، این مصوبه اگرچه خیلی دیر –بعد از 5 سال بحث و بررسی در دولت و مجلس- نهایی شد اما در یکی از «بدترین دورههای بازار مسکن» قرار است معادلات این بخش را تحتتاثیر قرار دهد.

هنوز «متن قانون مالیات جدید که چند روز پیش به تایید شورای نگهبان رسید» در سایت این شورا و سایت روزنامه رسمی کشور منتشر نشده است اما با استناد به آخرین نسخهای که برای تایید روانه شورای نگهبان شده بود، میتوان «فرمول مالیات بر سوداگری و سفتهبازی» را تشریح کرد. خلاصه آنچه قرار است تحت عنوان «مالیات بر سوداگری» از فعالان بخش مسکن و ساختمان دریافت شود به این صورت است که «معادل 25 درصد از رشد واقعی قیمت آپارتمان مسکونی در زمان فروش»، در قالب مالیات بر سوداگری از مالک دریافت میشود. البته نرخ مالیات برحسب «افزایش سال نگهداری» تغییر کاهشی میکند. این مالیات از «نرخ رشد قیمت فروش نسبت به قیمت زمان خرید و پساز کسر نرخ تورم عمومی» دریافت میشود و نرخ مالیات برای «فروش در سال اول» 25 درصد است؛ به بیان ساده، مالیات 25 درصدی پس از محاسبه میزان «رشد واقعی قیمت ملک مشمول مالیات» اعمال میشود. با این حال، به ازای هر سال نگهداری ملک، 2 واحد درصد از نرخ 25 درصد کسر میشود و در نهایت، حداقل نرخ مالیاتی 6 درصد خواهد بود.

این مالیات، معافیتهایی را در دل خود دارد که اگر نسخه نهایی یا همان قانون تازهمصوب آن، تغییری در معافیتها نداشته باشد، برخی مالکان چندخانهای با هزینه صفر از تور مالیات سوداگری عبور خواهند کرد. براین اساس، سرپرست خانوار میتواند 2 ملک مسکونی داشته باشند و اگر بعداز 2 سال آنها را بفروشد، از مالیات سوداگری معاف شود. همچنین هر فرد بالای 18 سال نیز در صورت فروش آخرین واحد مسکونی بعد از 2 سال از این مالیات معاف است. مالیات بر سوداگری در عین حال، فروش واحدهای مسکونی نوساز که بیش از 2 سال از زمان صدور پروانه ساختمانی آنها نگذشته باشد را با هدف «معافیت سرمایهگذار ساختمانی» نیز از این مالیات معاف کرده است اما به دلایلی که در ادامه میآید، یک بازنده بزرگ مالیات جدید، همین سرمایهگذاران به عنوان عاملان اصلی عرضه مسکن به بازار مصرف هستند.

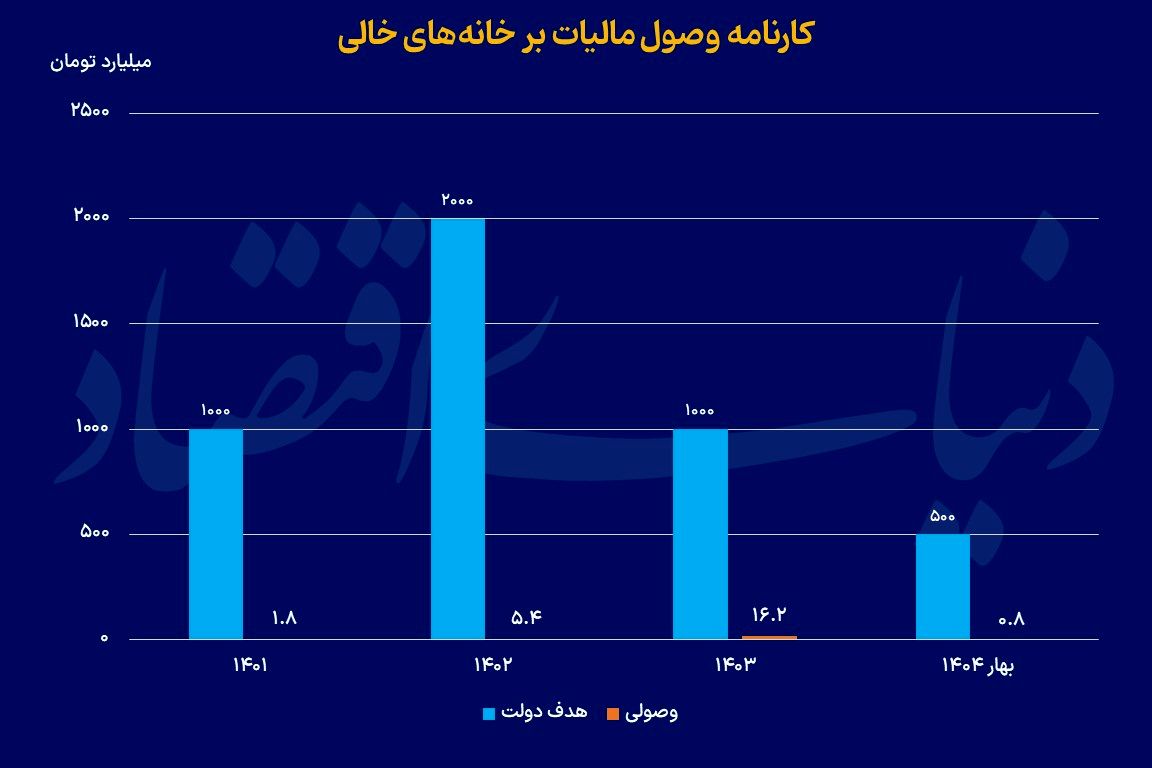

مالیات جدید، سومین آزمون دولت برای مالیاتستانی از بخش مسکن و ساختمان است. سیاستگذار طی همه این سالها، هدف از مالیاتهای مسکن را تنظیم قیمت مسکن به نفع مصرفکننده و مهار جریان سفتهبازی عنوان کرده اما در عین حال همه این مالیاتها بدون آنکه، «اثرگذاری معنادار و قابل احساسی بر کنترل قیمت مسکن» داشته باشد، مشکلاتی را برای بازیگران اصلی این بخش که اتفاقا سفتهبازها جزو آنها نیستند، به وجود آورده است. «مالیات اول» از سال 1401 تحت عنوان «مالیات بر خانهخالی» استارت خورد. اما چون وزارتخانه متولی مسکن که تخصصی در شناسایی مودیان مالیاتی ندارد، طبق قانون مسوول شناسایی دارندگان خانههای خالی شد، با سامانهای که تاکنون نیز «نواقص پرشماری در ارائه اطلاعات ملکی درست و کامل از خانوارها دارد»، شروع به تهیه لیست آدرس خانههای خالی و مشخصات مالکانشان کرد و لیست را در اختیار سازمان امور مالیاتی قرار داد تا عملیات مالیاتستانی آغاز شود.

اما کمدی مالیاتی در بازار مسکن به «مالیات دوم» کشید و بیش از دو سال است که مالیاتی تحت عنوان «مالیات بر املاک لوکس» از گروهی از مالکان دریافت میشود. این مالیات بدون آنکه، «دارندگان یک واحد مسکونی» که در آن سکونت دارند را از مالیات معاف کند، کف قیمتی برای املاک مشمول مالیات بر املاک لوکس در نظر گرفته است. این کف قیمتی به شکل طبیعی، خانوارهایی که فقط یک آپارتمان دارند و آن ملک در نقاط گران شهرها است را نیز به شکل «نامتعارف» در مقایسه با الگوهای جهانی مالیات ملکی، مشمول مالیات سنگین کرده است. برای امسال، واحدهای مسکونی با قیمت بالای 30میلیارد تومان مشمول این مالیات شدهاند. این در حالی است که در عمده کشورهایی که سیاست مالیاتی کارآمد و موفق در حوزه ملک و مسکن دارند، تکخانهایها از مالیات معافند.