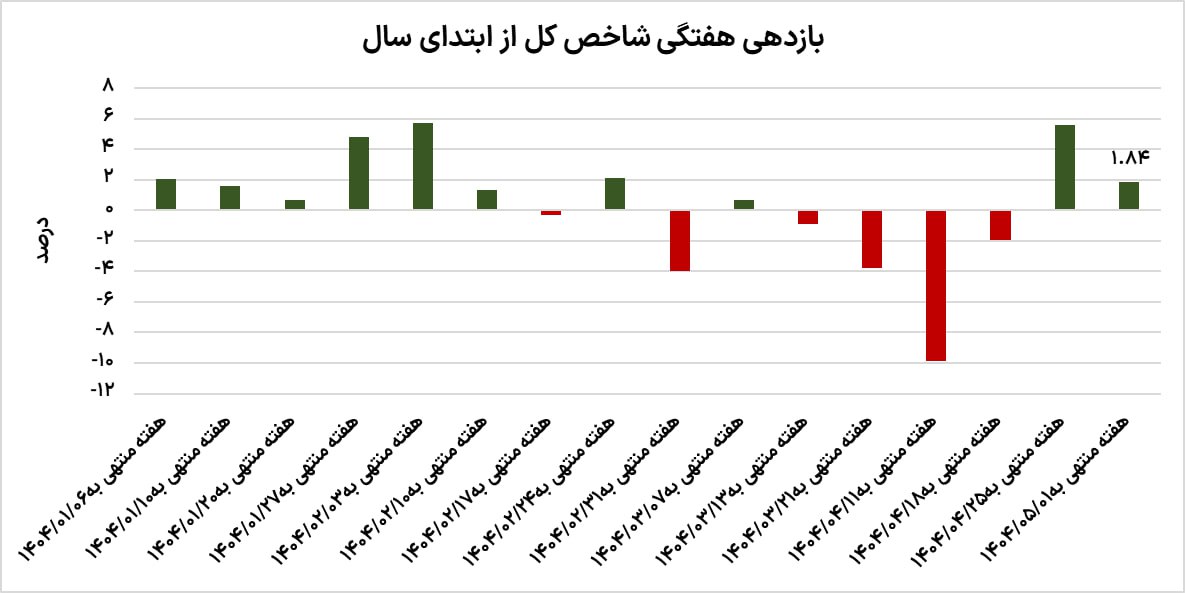

به گزارش گروه آنلاین روزنامه دنیای اقتصاد، طی هفته اخیر، به دلیل کاهش استقبال سهامداران خرد، ارزش معاملات به طور میانگین حدود ۶ هزار و ۴۰۰ میلیارد تومان به ثبت رسیده که در مقایسه با هفته قبل، کاهش نشان میدهد.

خروج بیش از ۳ هزار و ۴۰۰ میلیارد تومان پول حقیقی از بازار سهام نیز مهر تأییدی بر این موضوع است.

انتشار گزارشهای ضعیف از برخی شرکتهای بزرگ و همچنین قطعی گسترده برق در صنایع، دلایل اصلی عقبنشینی بورس تهران است. با این حال، تا زمانی که تکلیف مسائل سیاسی روشن نشود، نمیتوان به رونق پایدار بورس امیدوار ماند.

یکی از عوامل مهم در عقبنشینی بازار سهام، عملکرد ضعیف صنایع بزرگ در گزارشهای مالی سهماهه بهار بود؛ هرچند صنایع غذایی، سیمانی، قندی و نیروگاهی توانستند عملکردی بهتر از پیشبینیها ثبت کنند و همین امر سبب شد تا شاخص هموزن در روزهای پایانی این هفته از شاخص کل سبقت بگیرد، اما فولادیها و پتروشیمیهای بالادست که سهم بزرگی از بازار را در اختیار دارند، با گزارشهایی ناامیدکننده ظاهر شدند.

دلیل این عملکرد ضعیف، عمدتاً به کاهش فاصله میان نرخ دلار آزاد و دلار توافقی در فصل بهار بازمیگردد که این عامل، درآمد برخی از شرکتهای بزرگ فولادی را تحت فشار قرار میدهد.

از سوی دیگر، افزایش چشمگیر نرخ خوراک پتروشیمیها که در بهار به حدود ۱۰ هزار تومان رسید، سودآوری شرکتهای متانول و اورهساز را به طور محسوسی کاهش داد. البته نمیتوان از عملکرد خوب پالایشیها به سادگی عبور کرد.

اقبال بازار به نمادهایی مانند شبندر در این میانه نشان میدهد که رشد نرخ دلار، ثبات نسبی قیمت نفت و افزایش کرکاسپرد موجب شدهاند تا سودآوری پالایشیها در مسیر صعود قرار گیرد.

با توجه به همزمانی انتشار عملکرد بهاری شرکتها، اعلام برخی سیگنالهای مثبت از سمت مذاکرات بینالمللی و حمایتهای نقدی از بازار، شاخص توانست بار دیگر وارد کانالهای ۲.۷ و ۲.۸ میلیون واحدی شود؛ اما حالا این پرسش اساسی مطرح است که آیا افت اخیر صرفاً یک اصلاح موقت است یا آغاز موج جدیدی از کاهشهاست؟ برای پاسخ به این سوال، باید نگاهی دقیقتر به چشمانداز فصلی صنایع انداخت.

نخستین عامل نگرانکننده، بحران انرژی است. تابستان با محدودیت مصرف برق آغاز شده و زمستان نیز احتمال قطعی زودهنگام گاز را در پی خواهد داشت.

تجربه سالهای گذشته نشان میدهد که تنها تعداد محدودی از صنایع، توان مقابله با ناترازی انرژی را دارند. صنعت سیمان شاید یکی از معدود صنایعی باشد که بتواند با وجود این چالشها همچنان عملکرد مثبت داشته باشد، اما فولادیها و پتروشیمیها در معرض خطر هستند.

عامل دوم، تنشهای سیاسی منطقهای و بینالمللی است که میتواند فضای اقتصادی کشور را تحت تأثیر قرار دهد؛ اگرچه نرخ بهره بینبانکی و بازدهی اوراق دولتی در هفتههای اخیر کاهش یافته، اما این نکته به تنهایی کافی نیست. سرمایهگذاران نیاز دارند تا نسبت به ثبات در فضای سیاسی و شفافیت در روابط خارجی مطمئن باشند تا ریسک سرمایهگذاری در بورس کاهش یابد.

در چنین شرایطی، نسبت قیمت به درآمد بازار (P/E) که هماکنون در محدوده ۶ واحدی قرار دارد، نشاندهنده پتانسیل قابل توجه برای رشد در آینده است، مشروط بر آنکه زمینههای بنیادین برای این رشد فراهم شود.

از سوی دیگر، افزایش نسبت پول به شبهپول که به بالاترین سطح خود از خرداد ۱۴۰۲ رسیده، نشاندهنده افزایش نقدینگی سیال در اقتصاد است.

اگر این نقدینگی در صورت ایجاد شفافیت سیاسی و ثبات اقتصادی به سمت بازار سرمایه هدایت شود، میتوان انتظار نوسانات مثبت و بازدهی قابلتوجهی را در سال ۱۴۰۴ داشت.