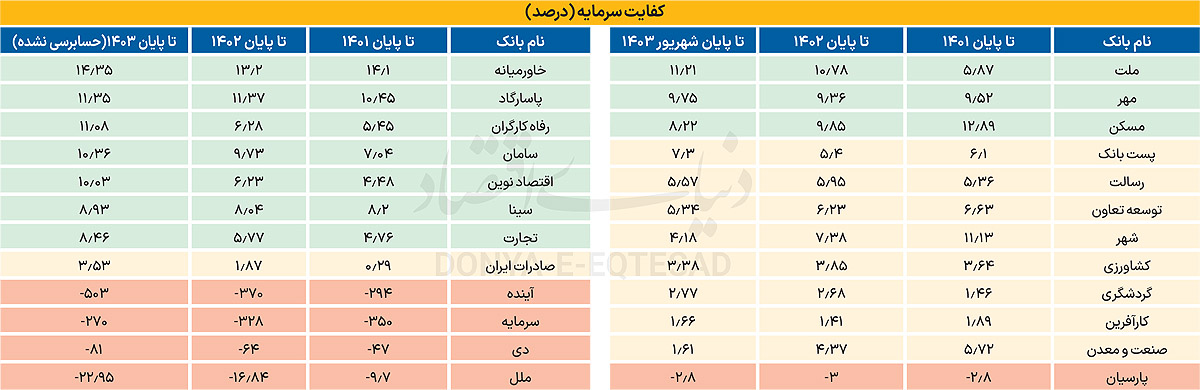

بر اساس الزامات بانک مرکزی، حداقل نسبت کفایت سرمایه قابل قبول برای بانکها ۸درصد تعیین شده است. در این گزارش، وضعیت این شاخص در ۲۴ بانک مورد بررسی قرار گرفته است. بررسیها نشان میدهد که از میان ۱۲ بانکی که صورتهای مالی آنها تا پایان سال ۱۴۰۳ منتشر شده اما هنوز حسابرسی نشده است، تنها ۷ بانک نسبت کفایت سرمایهای بالاتر از حداقل استاندارد ۸درصد دارند. همچنین در میان ۱۲ بانکی که صورتهای مالی آنها مربوط به پایان شهریور ۱۴۰۳ (۶ماهه نخست سال) است، تنها ۳ بانک توانستهاند این معیار نظارتی را رعایت کنند. این آمار نشاندهنده آن است که بیش از نیمی از بانکهای مورد بررسی، هنوز موفق به رسیدن به سطح قابل قبول کفایت سرمایه نشدهاند؛ موضوعی که میتواند در صورت تداوم، تبعات نظارتی، اعتباری و عملیاتی برای آنها به همراه داشته باشد.

نسبت کفایت سرمایه (Capital Adequacy Ratio - CAR) یکی از شاخصهای کلیدی در نظام نظارتی بانکهاست که به منظور ارزیابی توان بانک در مقابله با زیانهای احتمالی و حفظ ثبات مالی طراحی شده است. این نسبت نشان میدهد که یک بانک تا چه میزان سرمایه در اختیار دارد تا در برابر ریسکهایی که از محل داراییهایش ایجاد میشود، تابآوری داشته باشد. اهمیت این شاخص از آنجا ناشی میشود که سرمایه، نقش سپر حفاظتی بانک در برابر بحرانهای مالی را ایفا میکند و هرگونه ضعف در آن میتواند تبعات سنگینی برای بانک و سپردهگذاران به همراه داشته باشد.

بر اساس الزامات کمیته بینالمللی بال، نسبت کفایت سرمایه از تقسیم سرمایه نظارتی بانک بر داراییهای موزونشده به ریسک محاسبه میشود. سرمایه نظارتی شامل سرمایه پایه مانند سرمایه پرداختشده، اندوختهها و سود انباشته، و سرمایه مکمل همچون اوراق بدهی قابل تبدیل به سهام است.

در طرف دیگر این معادله، داراییهایی قرار دارند که بر اساس ریسک اعتباری، بازار و عملیاتی وزندهی میشوند. برای مثال، تسهیلات اعطایی به مشتریان پرریسک یا سرمایهگذاریهای دارای نوسان بالا، وزن بیشتری در محاسبه داراییهای ریسکی خواهند داشت.

هدف اصلی از تعیین نسبت کفایت سرمایه، اطمینان از آن است که بانکها حتی در مواجهه با شوکهای اقتصادی، زیانهای غیرمنتظره را بدون نیاز فوری به منابع خارجی جبران کنند. به بیان دیگر، این نسبت تضمین میکند که بانک از سرمایه کافی برای محافظت از منافع سپردهگذاران و حفظ اعتماد عمومی برخوردار است. در صورت پایین بودن این نسبت، بانک با خطرات جدی از جمله محدودیتهای نظارتی، افت رتبه اعتباری، کاهش توان تسهیلاتدهی و حتی در موارد حادتر، الزام به افزایش سرمایه مواجه خواهد شد.

در ایران، بانک مرکزی حداقل استاندارد نسبت کفایت سرمایه را 8درصد تعیین کرده است. بر اساس این الزام، بانکهایی که نتوانند این سطح از کفایت سرمایه را حفظ کنند، مشمول محدودیتهایی در فعالیتهای مالی و اعتباری میشوند و موظفاند در جهت تقویت پایه سرمایهای خود اقدام کنند. از اینرو، پایش مداوم این شاخص یکی از مهمترین اقدامات نظارتی و تحلیلی در حوزه بانکداری محسوب میشود.

بررسی صورتهای مالی بانکها تا پایان سال ۱۴۰۳ نشان میدهد که از میان بانکهای مورد ارزیابی، هفت بانک شامل خاورمیانه، پاسارگاد، رفاه کارگران، سامان، اقتصاد نوین، سینا و تجارت، موفق به حفظ نسبت کفایت سرمایه بالاتر از حداقل استاندارد ۸درصد شدهاند. این موضوع بیانگر وضعیت نسبتا مطلوب سرمایهای این بانکها در مواجهه با الزامات نظارتی بانک مرکزی است.

همچنین، دادهها حاکی از آن است که در میان این بانکها، تنها بانک پاسارگاد با کاهش جزئی در نسبت کفایت سرمایه نسبت به سال ۱۴۰۲ مواجه شده، در حالی که شش بانک دیگر روندی صعودی و بهبود مستمر در این شاخص را تجربه کردهاند. این رشد قابلتوجه میتواند نتیجه اقداماتی نظیر افزایش سرمایه، بهبود ساختار ترازنامه و مدیریت موثرتر ریسک در این بانکها باشد.

از سوی دیگر بانک صادرات ایران که در سالهای 1401 و 1402 نسبت کفایت سرمایه آن رقمی زیر2درصد گزارش شده بود، تا پایان سال گذشته به کفایت سرمایه بالای 3درصد رسیده است و به نظر میرسد که این بانک میتواند در ماههای آتی کفایت سرمایه خود را بیش از رقم کنونی افزایش دهد.

از سوی دیگر، چهار بانک آینده، دی، سرمایه و ملل که دارای نسبت کفایت سرمایه منفی بوده و در وضعیت نامطلوبی قرار دارند، طی سالهای اخیر نهتنها بهبودی در این شاخص حاصل نکردهاند، بلکه روند نزولی برخی از آنها تشدید شده است. بررسیها نشان میدهد که بانک سرمایه با وجود کاهش نسبت کفایت سرمایه منفی از رقم منفی ۳۲۹ به منفی ۲۷۰، همچنان فاصله قابلتوجهی با سطح استاندارد کفایت سرمایه دارد.

بررسی صورتهای مالی بانکهای منتخب تا پایان شهریور ماه ۱۴۰۳ نشان میدهد که از میان این بانکها، بانکهای ملت، مهر و مسکن موفق به حفظ نسبت کفایت سرمایه بالاتر از حداقل استاندارد ۸درصد شدهاند. این موضوع بیانگر موقعیت سرمایهای نسبتا مطلوب این بانکها در چارچوب مقررات نظارتی است.

در مقابل، بانکهای پست بانک، رسالت، توسعه تعاون، شهر، کشاورزی، گردشگری، کارآفرین و صنعت و معدن، نسبت کفایت سرمایهای زیر ۸درصد دارند اما همچنان در بازه مثبت هستند.

همچنین، نسبت کفایت سرمایه بانک پارسیان در محدوده منفی قرار دارد که این موضوع نگرانیهای جدیتری را درباره وضعیت سرمایهای این بانک ایجاد کرده است. این وضعیت میتواند پیامدهایی برای سلامت مالی و پایداری بانک به همراه داشته باشد و نیازمند اقدامات فوری و موثر مدیریتی است.

در این راستا محمد رضا فرزین بارها در صحبتهای خود از بحران کفایت سرمایه در بانکها سخن گفته است. او در سخنرانیهای خود در ماههای اخیر تاکید کرد که شاخص کفایت سرمایه تا پایان سال ۱۴۰۳ به حدود ۱.۷۵درصد رسیده که فاصله قابلتوجهی با استاندارد مطلوب ۸درصد دارد. برای رسیدن به این استاندارد، نیازمند تزریق منابع قابلتوجهی به شبکه بانکی هستیم که رقمی بالغ برهزار میلیارد تومان برآورد میشود.

با حذف بانکهایی که در وضعیت نامطلوب به سر میبرند، میانگین کفایت سرمایه شبکه بانکی به بیش از ۶درصد افزایش خواهد یافت، اما همچنان این رقم پایینتر از حد استاندارد است.

برنامههایی نیز در دست اجراست تا سرمایه بانکها تا پایان سالجاری به حدود ۱۳۵۰هزار میلیارد تومان افزایش یابد و نسبت کفایت سرمایه به تدریج به سطح ۸درصد برسد.

راهکارهای اصلی برای بهبود وضعیت کفایت سرمایه شامل افزایش سرمایه از طریق آورده سهامداران یا واگذاری داراییهای مازاد، بهبود ساختار ترازنامه، مدیریت دقیقتر ریسک تسهیلات اعطایی و بازسازی بانکهای ضعیف است. همچنین شفافسازی صورتهای مالی به عنوان یکی از اولویتهای مهم جهت افزایش اعتماد و بهبود شرایط مالی بانکها مطرح شده است.

در نهایت، اصلاح نظام بانکی و بهبود کفایت سرمایه از جمله چالشهای جدی بخش مالی کشور به شمار میرود که برنامهریزیها و اقدامات گستردهای برای رفع آن در جریان است.