به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، تازهترین ارزیابی کارشناسان صنعت کشتیرانی نشان میدهد اگرچه پس از برقراری آتشبس میان ایران و آمریکا، عبور نفتکشها از تنگه هرمز بهتدریج در حال ازسرگیری است، اما بازار حملونقل دریایی همچنان تحت تأثیر پیامدهای جنگ قرار دارد و بازگشت کامل به شرایط پیش از بحران زمانبر خواهد بود.

بر اساس این گزارش، توافق اولیه صلح که در 17 ژوئن میان ایران و آمریکا به امضا رسید، زمینه آغاز عملیات پاکسازی مینها و ازسرگیری تردد کشتیها در تنگه هرمز را فراهم کرد. این آبراه راهبردی که حدود 20 درصد تجارت دریایی نفت جهان از آن عبور میکند، طی روزهای جنگ با اختلال گسترده در تردد کشتیها مواجه شده بود.

با وجود آنکه صادرات نفت خام و فرآوردههای نفتی بهتدریج در حال بازیابی است، تحلیلگران معتقدند نگرانیهای امنیتی، افزایش هزینههای بیمه و محدودیتهای جدید عبور از تنگه هرمز، همچنان مهمترین عوامل اثرگذار بر بازار حملونقل نفت باقی خواهند ماند.

تنگه هرمز؛ از شاهراه پرظرفیت به کریدور امنیتی

«فوتیوس کاتسولاس»، تحلیلگر حملونقل دریایی در مؤسسه S&P Global Commodity Insights، معتقد است مهمترین تغییر پس از جنگ، تغییر ماهیت تنگه هرمز است. به گفته وی، این آبراه دیگر صرفاً یک مسیر آزاد کشتیرانی نیست، بلکه به «کریدوری با مدیریت امنیتی» تبدیل شده است؛ به این معنا که حتی بدون بسته شدن کامل تنگه، تهدیدهای امنیتی، وقفههای مقطعی و فضای نامطمئن میتواند ظرفیت عملیاتی عبور کشتیها را بهشدت کاهش دهد.

وی تأکید میکند تجربه جنگ اخیر نشان داد که حتی در نبود انسداد کامل تنگه نیز میزان تردد کشتیها در برخی مقاطع به بخش کوچکی از ظرفیت معمول کاهش یافت.

جهش هزینه بیمه جنگی نفتکشها

یکی از مهمترین پیامدهای جنگ، افزایش چشمگیر حق بیمه جنگی نفتکشها بوده است. به گفته کارشناسان، نرخ بیمه جنگ در برخی مسیرها نسبت به قبل از جنگ چندین برابر افزایش یافته و در مواردی هزینه هر سفر به چند میلیون دلار رسیده است.

به اعتقاد تحلیلگران، بیمه جنگ دیگر صرفاً یک هزینه اضافی نیست، بلکه به عاملی تعیینکننده برای ورود یا عدم ورود مالکان کشتی به منطقه تبدیل شده است. همین موضوع موجب کاهش تعداد نفتکشهای حاضر در منطقه، طولانیتر شدن زمان سفرها، تغییر مسیر حرکت کشتیها و در نهایت جهش نرخ کرایه حمل نفت شده است.

افزایش شدید کرایه حمل نفت

ارزیابی مؤسسه Platts نشان میدهد هزینه حمل یک محموله 270 هزار تنی نفت خام از خلیج فارس به چین در 25 ژوئن به 82.76 دلار به ازای هر تن رسیده است؛ رقمی که پیش از آغاز جنگ و در 27 فوریه تنها 46.04 دلار بود.

همچنین هزینه حمل یک محموله 65 هزار تنی فرآوردههای نفتی از خلیج فارس به اروپا نیز از 58.46 دلار به 93.08 دلار به ازای هر تن افزایش یافته که بیانگر رشد قابل توجه هزینههای حملونقل دریایی است.

تردد محدود نفتکشها در هرمز

در حال حاضر مسیرهای نزدیک به سواحل عمان و ایران بهعنوان امنترین مسیرهای عبور شناخته میشوند؛ موضوعی که ظرفیت عبور روزانه نفتکشها را محدود کرده است. بر اساس اعلام مقامهای عمان، این کشور با همکاری سازمان بینالمللی دریانوردی در حال ایجاد کریدور ایمن برای خروج کشتیهایی است که طی جنگ در خلیج فارس متوقف شده بودند، اما تعداد عبورهای روزانه همچنان محدود خواهد بود.

از سوی دیگر، مقامهای ایرانی نیز اعلام کردهاند تمامی عبورهای کشتیها از تنگه هرمز تحت مدیریت و نظارت انجام میشود و کشتیها برای عبور نیازمند دریافت مجوز هستند؛ مسئلهای که الزامات عملیاتی شرکتهای کشتیرانی را افزایش داده است.

کاهش ورود نفتکشهای خالی به خلیج فارس

کارشناسان همچنین از کاهش قابل توجه ورود نفتکشهای بدون بار به منطقه خلیج فارس خبر میدهند. به گفته تحلیلگران، بسیاری از مالکان کشتی به دلیل تداوم نااطمینانیهای امنیتی از استقرار نفتکشهای خود در منطقه خودداری میکنند تا در صورت بروز تنشهای جدید، انعطافپذیری بیشتری داشته باشند.

در برخی موارد نیز شرکتهای بیمه پوشش بیمه جنگی را لغو کرده یا هزینه آن را به اندازهای افزایش دادهاند که ورود کشتیهای خالی به منطقه از نظر اقتصادی توجیهپذیر نیست.

بازگشت کامل بازار زمانبر خواهد بود

شرکت کارگزاری کشتیرانی Gibsons اعلام کرده است اگرچه طی هفتههای اخیر تعداد بیشتری از نفتکشهای غولپیکر به منطقه خلیج فارس بازگشتهاند، اما احتمالاً دو تا سه ماه زمان لازم است تا عرضه کشتیها به وضعیت عادی بازگردد.

این مؤسسه پیشبینی کرده است با بهبود تدریجی شرایط امنیتی، عبور کشتیها از تنگه هرمز نیز بهآرامی افزایش خواهد یافت و به موازات آن، هزینه بیمه جنگی کاهش پیدا میکند؛ با این حال، نرخ کرایه حمل نفت همچنان نوسانات بالایی خواهد داشت.

ذخیرهسازی نفت از بازار حمایت میکند

تحلیلگران معتقدند یکی دیگر از عوامل حمایتکننده بازار نفتکشها، نیاز کشورها به بازسازی ذخایر نفتی پس از جنگ است. هرچند معمولاً کشورها در زمان افت قیمت نفت اقدام به ذخیرهسازی میکنند، اما این بار به دلیل کاهش قابل توجه ذخایر و نگرانی نسبت به امنیت عرضه، احتمال افزایش خریدهای احتیاطی وجود دارد که میتواند تقاضا برای حمل نفت را تقویت کند.

حق بیمه ژئوپلیتیکی همچنان پابرجا خواهد بود

کارشناسان بر این باورند حتی در صورت بازگشت کامل جریان صادرات نفت، بازار حملونقل دریایی برای مدتی طولانی همچنان تحت تأثیر «حق بیمه ژئوپلیتیکی» باقی خواهد ماند. به اعتقاد آنها، شرکتهای کشتیرانی و بیمهگران پس از تجربه جنگ اخیر، ریسکهای سیاسی و امنیتی را بهطور دائمی در قراردادها و قیمتگذاریهای خود لحاظ خواهند کرد؛ موضوعی که مانع بازگشت سریع نرخهای حمل به سطوح پیش از بحران خواهد شد.

بازار فرآوردههای نفتی دیرتر احیا میشود

در همین حال، کارشناسان پیشبینی میکنند تجارت دریایی فرآوردههای نفتی با سرعتی کمتر از بازار نفت خام بهبود یابد. به گفته مؤسسه Gibsons، خسارت وارد شده به برخی پالایشگاههای خاورمیانه موجب میشود ظرفیت پالایش منطقه حداقل تا سال 2027 به سطح پیش از جنگ بازنگردد.

همچنین پالایشگاههای آسیایی نیز تا زمانی که تأمین خوراک به شرایط عادی بازنگردد، امکان افزایش تولید نخواهند داشت؛ از این رو انتظار میرود تجارت دریایی فرآوردههای نفتی تا اواخر سال 2027 همچنان پایینتر از سطح پیش از جنگ باقی بماند.

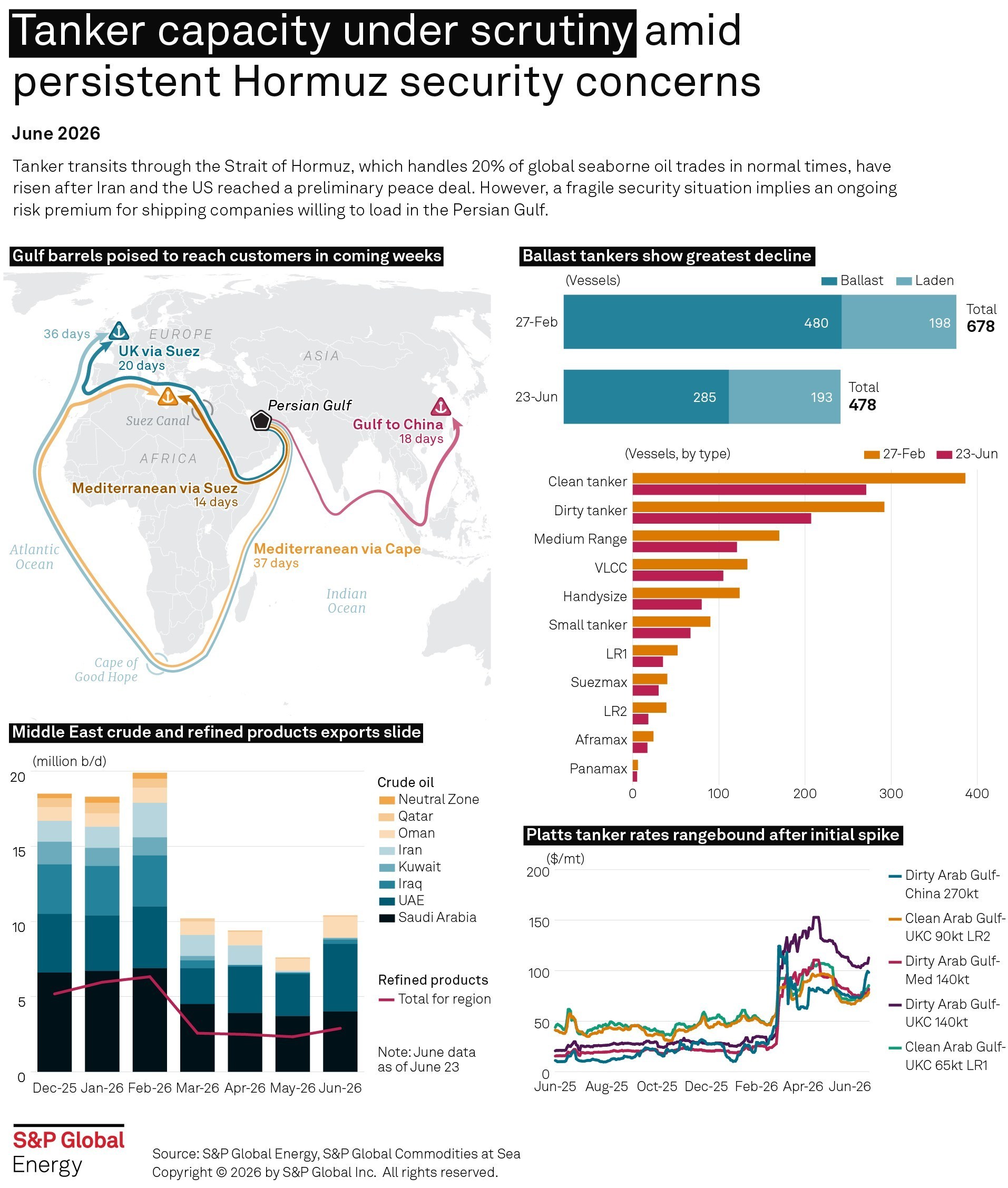

اینفوگرافیک مؤسسه S&P Global Energy نشان میدهد اگرچه پس از توافق اولیه صلح، تردد نفتکشها در تنگه هرمز بهتدریج از سر گرفته شده، اما بازار حملونقل دریایی همچنان تحت تأثیر ریسکهای امنیتی قرار دارد. بر اساس این گزارش، تعداد نفتکشهای حاضر در خلیج فارس از 678 فروند در اواخر فوریه به 478 فروند در 23 ژوئن کاهش یافته که بخش عمده این افت مربوط به نفتکشهای بدون بار (Ballast) است؛ موضوعی که بیانگر احتیاط مالکان کشتی برای ورود به منطقه است.

همچنین صادرات نفت خام و فرآوردههای نفتی کشورهای خاورمیانه پس از جنگ افت محسوسی را تجربه کرده و همزمان نرخ کرایه حمل نفتکشها پس از جهش اولیه، در سطوحی بهمراتب بالاتر از قبل از بحران تثبیت شده است. این دادهها نشان میدهد با وجود بازگشایی تدریجی مسیر هرمز، هزینههای بالای بیمه، محدودیتهای امنیتی و کاهش عرضه شناورها همچنان از نرخهای بالای حملونقل دریایی حمایت میکند و بازگشت بازار به شرایط عادی زمانبر خواهد بود.

انتهای پیام/