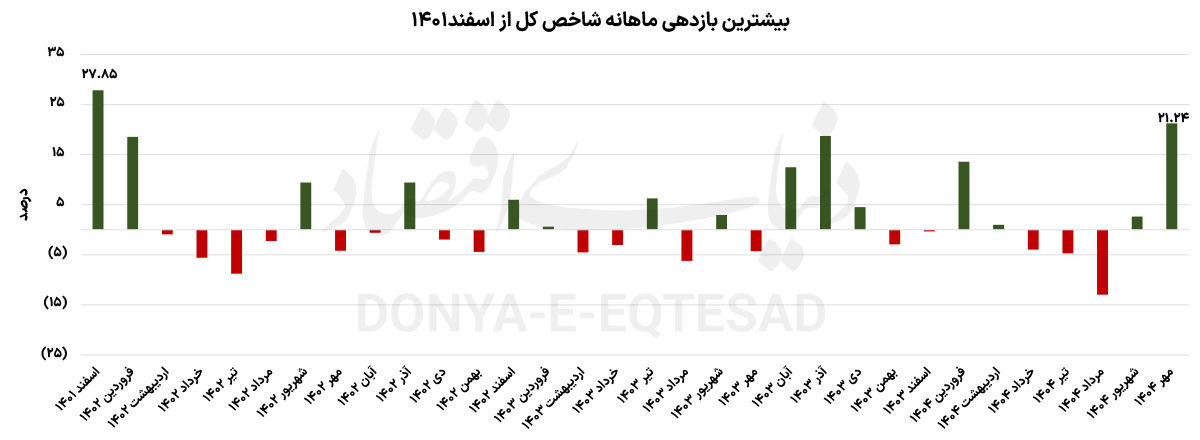

پروانه کُبره: هفتمین ماه سال برای بازارهای دارایی، ماهی از فراز و فرود و نوسانات شدید در بدو ورود به نیمه دوم سال را رقم زد. یکی از عوامل کلیدی این تحول، تغییر فاز ریسکهای سیاسی بود. به این صورت که انتظارات تورمی در بازار ارز تغییر کرد و تقاضا برای دلار افزایش یافت. این شرایط موجب شد تا بازار سهام به عنوان بازاری ارزنده در مرکز توجهها قرار گیرد. بررسی بازدهی شاخصهای دارایی در هفتمین ماه سال نشان میدهد که همه بازارهای دارایی با رشد قیمت همراه بودند. در این میان بورس تهران با کسب بازدهی 21.25 درصد، عملکردی بهتر را در مقایسه با رقبایش به نمایش گذاشت و پس از مدتها توانست مجددا در کانون توجه سرمایهگذاران قرار گیرد.

شاخص کل بورس در مهرماه با رشد بیش از ۲۱ درصدی، رکورد تازهای برجا گذاشت؛ رشدی که در مقیاس ماهانه از اسفند ۱۴۰۱ بیسابقه بوده است، دقیقا زمانی که بورس رونقی چشمگیر را تا بهار 1402 تجربه کرد. عقبنشینی بازارهای موازی از قلههای تجربه شده همراه با کنترل ریسکهای منطقهای موجب شد تا معادله پیچیده بازارها به نفع بورس تمام شود. هر گرم طلای 18 عیار با ثبت بازدهی 14.85 درصد، پس از بورس توانست در پلکان دوم جدول بازدهیها خودنمایی کند. پس از آن، سکه طرح جدید با بازدهی 12.31 درصدی، نیمسکه با رشد 9.60 درصدی، ربعسکه با کسب بازدهی 4.73 درصدی و دلار آزاد با رشد 3.11 درصدی رتبههای بعدی بیشترین رشد قیمت را در مقیاس ماهانه به خود اختصاص دادند. این در حالی است که طی همین مدت، پرواز دلار آزاد به عنوان پیشران اصلی بازارها در صعود به سطوح بالاتر قیمتی عمل کرد، اما در نهایت بازگشت بورس به رالی بازارها را رقم زد. تحلیلگران معتقدند، عامل اصلی این روند را میتوان تغییر وضعیت ریسکهای سیاسی و آرامش نسبی در تنشهای منطقهای دانست؛ ریسکی که تا فعال شدن «ماشه» بر بازارها سایه افکنده بود. اما تکاپوی همزمان بازارهای دارایی بعد از بازگشت تحریمهای بینالمللی (7 مهرماه)، استراتژی معاملهگران را هم دستخوش تغییراتی جدی کرد.

در ابتدای راه، بازارهای ارز، طلا و سکه وارد مسیر صعودی شدند، اما کمتر کسی تصور میکرد بورس نیز شانهبهشانه بازارهای مذکور رکوردشکنی پیدرپی را ثبت کند. با این حال از اواسط مهرماه، بازارهای دلار و طلا از قلههای قیمتی فاصله گرفتند و در نهایت با ثبت بازدهی به مراتب کمتر نسبت به بازار سهام در هفتمین ماه سال پرونده خود را بستند. دلار که تا کانال 118 هزار تومان هم در 11 مهرماه پیشروی کرده بود، به مرور با افت هیجان مواجه شد. اینک هر برگ اسکناس آمریکایی در کانال 107 هزار تومان در حال نوسان است و عقبنشینی قابلتوجهی را نسبت به قله ثبت شده خود تجربه میکند.

بعد از اینکه پیشنهاد روسیه و چین برای تمدید لغو تحریمها در شورای امنیت تصویب نشد و اجرای مکانیسم ماشه قطعی شد؛ بازارهای دارایی دچار نوعی بیش واکنشی شدند. بررسی روند بازارها در مهرماه ۱۴۰۴ حاکی از آن است که مهرماه، ماه خوشیمنی برای سرمایهگذاران بازارهای دارایی بهخصوص بازار سهام بوده است. در حالی که همه بازارهای دارایی بازدهی ماهانه مثبت را ثبت کردند، شاخص کل بورس با ثبت رشد 21.25 درصدی در صدر جدول بازدهی بازارها قرار گرفت.

نماگر هموزن نیز با وجود جاماندگی در برابر رقیب دیرینه خود بخشی از جاماندگی خود را در هفتههای اخیر جبران کرد. شاخص دوم بازار به عنوان نماینده سهام کوچک و متوسط، در مهرماه بازدهی نزدیک به 16درصدی را به نمایش گذاشت که از فروردین 1402 تکرار نشده است. روند صعودی اخیر بورس تهران اگرچه نشانهای از بازگشت نسبی اعتماد به بازار مذکور است، اما تداوم آن بدون برخی اصلاحات در سیاستهای حاکم بر بازار سخت خواهد بود. کارشناسان معتقدند عوامل بنیادی همچون نرخ ارز، نرخ تورم و قیمت جهانی کالاها نقش کلیدی در این رشد ایفا کردهاند. به این ترتیب پایداری این رشد در گرو تقویت زیرساختهای نهادی و اصلاح سازوکارهای درونی بازار است تا حرکت شاخصها بر پایه واقعیتهای اقتصادی شکل گیرد.

گام نخست در این مسیر، افزایش شفافیت و ثبات مقررات است. تصمیمات ناگهانی، توقفهای طولانی نمادها و ناهماهنگیهای نهادی، همچنان از عوامل اصلی بیاعتمادی سرمایهگذاران به شمار میآیند. در مرحله بعد، بازنگری در دامنه نوسان و حجم مبنا اهمیت دارد، چراکه این محدودیتها مانع کشف واقعی قیمتها شده و با ایجاد صفهای خریدوفروش مصنوعی، مانع پویایی بازار میشوند. از سویی تجربه ادوار گذشته حاکی از آن است که عمقبخشی به بازار سرمایه از طریق توسعه ابزارهایی مانند فروش تعهدی، بازارگردانی حرفهای و گسترش صندوقهای پوشش ریسک میتواند نوسانات شدید را کاهش داده و نقدشوندگی را افزایش دهد.

در معاملات روز چهارشنبه بورس تهران، شاخص کل با رشد 0.9 درصد، پرونده خود را در سطح 3میلیون و 79 هزار واحد بست. شاخص هموزن با رشد 0.73 درصدی همراه شد و تا مرز کانال 900 هزار واحدی بالا آمد. در فرابورس نیز شاخص کل این بازار، افزایش 0.22 درصدی را تجربه کرد و به حوالی 27 هزار و 55 واحد رسید. در معاملات دیروز هزار و 87 میلیارد تومان پول حقیقی وارد بازار سهام شد و ارزش معاملات خرد بازار سهام نیز رقم 13 هزار و 243میلیارد تومان را ثبت کرد. به این ترتیب بورس تهران در آخرین هفته مهرماه نیز توانست با رشد 3.54 درصدی شاخص کل، کار خود را به اتمام برساند. در این هفته بیش از 3 همت پول حقیقی وارد گردونه معاملات سهام شد.

یکی از نکات مهم معاملات هفته چهارم مهرماه، رفتوبرگشت شاخصهای سهامی است که به طور متناوب اتفاق افتاد. به طوریکه در برخی روزها فشار فروش موجب عقبنشینی شاخصها شد. این در حالی است که در سایر روزها نه تنها ورود پول حقیقی ثبت شده حتی شاخصهای سهامی نیز سبزپوش شدند. امری که به متعادلتر شدن معاملات انجامید. تحلیلگران معتقدند؛ افزایش عرضه در محدودههای کنونی، امری طبیعی است. با توجه به اینکه شاخص از کف تجربهشده در هشتم شهریور، رشد بیش از 25 درصدی را تجربه کرده است؛ گروهی از سرمایهگذاران اقدام به شناسایی سود در نمادهای مختلف میکنند.

با نگاهی به فراز و فرود بورس در سالهای اخیر میتوان دریافت که روندهای صعودی در بورس تهران معمولا مقطعی بوده است. به همین دلیل این سناریو در میان اهالی بازار سهام وجود دارد که بعد از کسب بازدهی حتی اندک، نوبت شناسایی سود است و باید منتظر فرصتهای جدید بمانند. به عنوان مثال در آبان 1403، بورس تهران متاثر از افزایش نرخ دلار موثر بر سود شرکتهای بورسی، در مسیر افزایشی قرار گرفت. اما پس از ۷۵ روز، روند صعودی بازار سهام متوقف شد. در 23 فروردین امسال نیز بورس، تحتتاثیر خوشبینیهای شکل گرفته ناشی از مذاکرات هستهای میان ایران و آمریکا در مسیر صعودی قرار گرفت. اما این روند صعودی و رشد شاخصها تنها دو ماه دوام آورد و پس از آن روند نزولی در شاخصهای سهامی آغاز شد.

نگاهی به رشد بازار در اوایل سال 1402 نیز نشان میدهد که رشد بازار سهام از اسفند 1401 آغاز شد و تا میانههای اردیبهشت 1402 ادامه یافت. اما از اردیبهشت 1402، روند نزولی در بازار سهام شروع شد و قیمتها با ریزشی سنگین مواجه شدند. همانطور که ملاحظه میشود؛ عمده روندهای صعودی دو سال اخیر بورس تهران، کوتاهمدت بوده است. به همین دلیل صاحبان سرمایه بهخصوص سهامداران خرد دارای دیدگاه کوتاهمدت شدند و استراتژی میانمدت و بلندمت را در دستور کار معاملاتی خود نمیگذارند. از اینرو پس از کسب بازدهی اندک در بورس، تصمیم به حفظ سرمایه و شناسایی سود میگیرند. دلیل افزایش عرضههای اخیر در بازار سهام در محدودههای کنونی یعنی سطوح بالای 3میلیون واحدی نیز به همین عامل بازمیگردد.

در روز چهارشنبه و آخرین روز مهرماه برخی صنایع اثرگذار و مهم بازار سهام از سوی سهامداران حقیقیها مورد توجه قرار گرفتند. در این روز، بالاترین سطح ورود پول به گروه بانک اختصاص یافت. بانکیها بیش از 170 میلیارد تومان ورود پول حقیقی را به ثبت رساندند و در صدر جدول تراز پول حقیقی جای گرفتند. پس از این گروه، بیشترین میزان ورود پول حقیقی مربوط به گروه استخراج کانه فلزی بود. این گروه در روز چهارشنبه با ورود پول 129 میلیارد تومانی همراه شد و در زمره برترین صنایع بورسی از منظر ورود پول حقیقی قرار گرفت. صنعت بزرگ محصولات شیمیایی نیز برای دومین روز متوالی از سوی حقیقیها مورد توجه قرار گرفت.

این گروه میزبان 134 میلیارد تومان پول حقیقی بود. در نقطه مقابل این صنایع، گروههای انبوهسازی، لیزینگ و همچنین تایرسازان با ثبت میانگین خروج پول 7میلیارد تومان، در پله نخست خروج پول حقیقی قرار گرفتند. از میان صندوقهای قابل معامله بازار سرمایه، صندوقهای اهرمی و سهامی در روز چهارشنبه بیشترین میزان جذب پول حقیقی را تجربه کردند. این دو نوع صندوق بورسی به ترتیب با ورود پول 220 و 169میلیارد تومان در راس جدول ورود پول جای گرفتند. در نقطه مقابل صندوقهای درآمد ثابت، صندوقهای مبتنی بر سکه و طلا به همراه صندوقهای بخشی، بیشترین میزان خروج پول حقیقی را ثبت کردند.

بازدهی بازار سهام در هفتمین ماه سال سرمایهگذاران را شگفتزده کرده است. در همین رابطه احمد اشتیاقی، کارشناس بازار سرمایه در گفتوگو با «دنیای اقتصاد» اظهار کرد:بورس تهران در مهرماه توانست عملکردی فراتر از سایر بازارهای موازی از خود نشان دهد و بیشترین بازدهی را در میان کلاسهای دارایی به ثبت برساند. این رشد چشمگیر که بهعنوان یکی از قویترین دورههای صعودی در سال جاری ارزیابی میشود، عمدتا ریشه در سه عامل بنیادین دارد: تحولات ارزی، چشمانداز سودآوری شرکتها و متغیرهای کلان اقتصادی. او در توضیح این موضوع گفت: نخستین و مهمترین عامل صعود بازار سهام در مهرماه، افزایش نرخ ارز و شکلگیری «بازار مبادله ارزی» است که به تدریج مسیر عرضه ارزهای صادراتی را از نرخهای پایین دستوری به سمت نرخهای واقعیتر سوق میدهد.

در ماههای گذشته، سرکوب نرخ ارز در محدوده ۷۰ هزار تومان موجب شده بود که بخشی از ظرفیت سودآوری شرکتهای صادراتمحور غیرقابل تحقق بماند. اکنون با احتمال انتقال کامل عرضه ارز حاصل از صادرات به بازار مبادله و برآورد رسیدن نرخ دلار به کانال ۹۰ هزار تومان تا پایان دیماه، خوشبینیها نسبت به بهبود سودآوری شرکتها افزایش یافته است. بر اساس دادههای عملکرد ششماهه شرکتها، سودآوری کلی بازار نسبت به مدت مشابه سال گذشته حدود ۴۰ درصد رشد داشته است؛ رشدی که بهطور مستقیم از متغیر ارزی تاثیر گرفته است. در واقع، همانطور که تجربههای پیشین نشان میدهد، دلار همواره اصلیترین محرک شاخص بورس بوده و اثر آن معمولا بیش از یکبهیک بوده است؛ بهطوریکه رشد یکدرصدی دلار میتواند تا ۱.۳ درصد رشد در شاخص بازار سهام ایجاد کند.

به گفته این کارشناس، اثر رشد نرخ ارز بر بورس در مقطع کنونی بهطور کامل منتقل نشده است. سه عامل اصلی در این میان نقش بازدارنده دارند: نخست، ناترازی انرژی که همچنان بخشی از توان تولیدی صنایع بزرگ را محدود کرده است؛ دوم، ابهامات سیاسی و تداوم تحریمها که چشمانداز سرمایهگذاری و صادرات را با تردید مواجه میکند و سوم، افزایش نرخ بهره بانکی است که تا سطح حدود ۳۵ درصد، جذابیت سرمایهگذاری در بازارهای بدون ریسک را نسبت به بورس افزایش داده است. ترکیب این عوامل باعث شده نسبت رشد بورس به دلار در مقطع فعلی کاهش یابد و بازار تنها بخشی از اثر مثبت رشد نرخ ارز را منعکس کند.

اشتیاقی با اشاره با برآورد مسیر پیشروی شاخص بورس افزود: با درنظر گرفتن سناریوی تداوم روند فعلی، به نظر میرسد بورس توانایی جذب حدود ۵۰ تا ۶۰ درصد از رشد دلاری اقتصاد را دارد. به بیان دیگر، اگر نرخ دلار نیمایی از ۴۰ هزار تومان در سال گذشته به ۹۰هزار تومان برسد یعنی رشدی حدود ۱۲۵ درصد، در این میان بازار سهام میتواند دستکم ۶۰ تا ۶۵ درصد رشد را تجربه کند. البته تحقق این سناریو مشروط به آن است که بازار از قطعیت انتقال ارزهای صادراتی به نرخهای نزدیک ۹۰ هزار تومان اطمینان حاصل کند. در غیر این صورت، انتظار میرود شاخص در کانال ۳ تا 3.1میلیون واحد در نوسان بماند تا اثرات سیاست ارزی جدید بهطور کامل در بازار منعکس شود.