صنعت بیمه در ایران طی سالهای اخیر همواره یکی از حوزههای پرگفتوگو در میان سیاستگذاران و کارشناسان بوده است. از یکسو، مجموعهای از برنامهها و راهکارها برای توسعه این صنعت مطرح شده و از سوی دیگر، نتایج عملی این برنامهها با انتظارها فاصله دارد. همین فاصله، پرسشهای جدی درباره چرایی کندی تحول در صنعت بیمه ایجاد کرده است. بررسی این موضوع نشان میدهد که چالش اصلی تنها در طراحی سیاستها نیست، بلکه در مسیر اجرای آنها شکل میگیرد.

چرا با وجود این همه راهکار برای توسعه صنعت بیمه، اجرای آنها در کشور با مانع روبهرو میشود؟ مساله اصلی کمبود ایده یا نبود برنامه نیست. مقررات با تحولات فناوری همگام نمیشوند، نهادهای مالی با تداخل نهادی روبهرو هستند، ساختارهای سنتی در شرکتها در برابر تغییر مقاومت میکنند و زیرساخت دادهای یکپارچه وجود ندارد. همین عوامل باعث شدهاند بسیاری از طرحهای توسعهای یا به مرحله اجرا نرسند یا در میانه مسیر متوقف شوند. در نتیجه، شکاف میان طراحی راهکار و اجرای آن در صنعت بیمه ایران همچنان پررنگ باقی مانده است.در راستای این بحث، دنیای اقتصاد با یزدان رضایی، پژوهشگر صنعت بیمه به گفتوگو پرداخته است.

رضایی در آغاز سخنان خود گفت که صنعت بیمه در هر اقتصاد پویا نقشی محوری ایفا میکند. از جمله آنها میتوان به تامین امنیت مالی خانوارها تا حمایت از سرمایهگذاریهای بزرگ صنعتی اشاره کرد. با این حال، در ایران این صنعت بهرغم دههها برنامهریزی و سیاستگذاری، هنوز از ظرفیت واقعی خود فاصلهای معنادار دارد. ضریب نفوذ بیمه کشور در مقایسه با میانگین جهانی پایین باقی مانده و همچنان در سطوح نگرانکنندهای قرار دارد.

شواهد نشان میدهد که در تمامی نشستهای تخصصی، همایشهای صنعت بیمه و گزارشهای کارشناسی، مجموعهای از راهکارهای به نسبت مشابه مطرح میشوند. از توسعه بیمههای زندگی و سلامت گرفته تا استفاده از هوش مصنوعی، تحلیل داده، قیمتگذاری مبتنی بر ریسک، گسترش فروش دیجیتال و ایجاد اکوسیستم اینشورتک را میتوان نمونههایی از این راهکارها دانست. اما نکته حائز اهمیت آن است که بخش مهمی از این پیشنهادها یا هرگز به مرحله اجرا نمیرسند یا پس از آغاز، با موانع متعدد روبهرو شده و متوقف میشوند. پرسش اصلی این است که چرا راهکارهای مناسب برای توسعه صنعت بیمه در ایران اغلب در عمل به نتیجه مطلوب نمیرسند؟

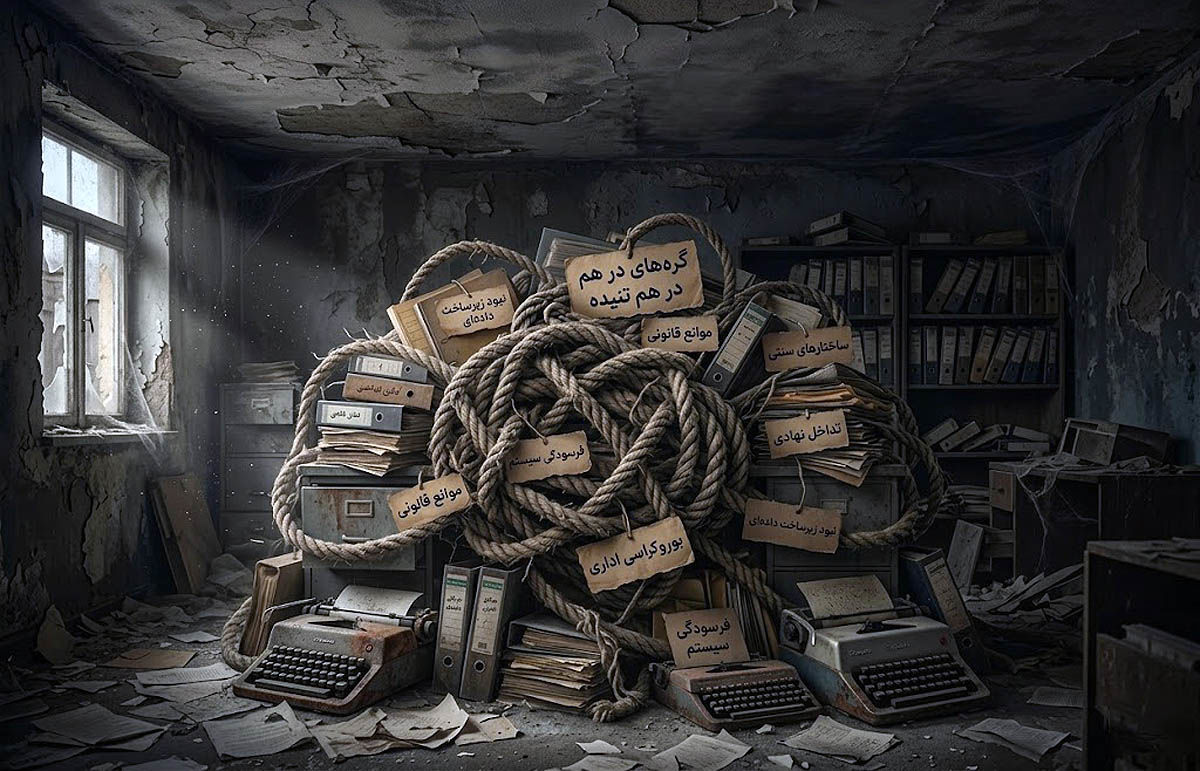

آنچه این وضعیت را پیچیدهتر میکند، عدم ایده یا راهکار نیست، بلکه شکاف عمیقی است که میان تدوین سیاست و اجرای آن وجود دارد. طرحهای متعددی در سالهای اخیر برای توسعه صنعت بیمه ارائه شدهاند، اما بسیاری از آنها یا در مرحله آزمایش متوقف ماندهاند یا پس از آغاز، به تدریج از مسیر اصلی منحرف شدهاند. در ادامه به بررسی چهار دسته اصلی از موانع اجرایی و دلایل این شکاف میپردازیم.

رضایی نخستین مانع را، چارچوبهای قانونی و مقرراتی دانست و تاکید کرد که در بسیاری موارد بیمهها نتوانستهاند خود را با سرعت تحولات فناوری و نیازهای جدید بازار هماهنگ کنند. صنعت بیمه در سراسر جهان در حال تجربه دگرگونی عمیقی است. فناوریهای دیجیتال، هوش مصنوعی، اینترنت اشیا، تحلیل کلاندادهها و مدلهای جدید ارزیابی ریسک، شیوه فعالیت شرکتهای بیمه را متحول کردهاند. در چنین شرایطی، مقررات باید ضمن حفظ ثبات و حقوق بیمهگذاران، امکان نوآوری را نیز فراهم کنند.

در ایران اما بسیاری از فعالان صنعت معتقدند که فرآیندهای اخذ مجوز، تایید محصولات جدید و پیادهسازی مدلهای نوین کسبوکار همچنان زمانبر و پیچیده است. در نتیجه شرکتها اغلب ترجیح میدهند به جای ورود به حوزههای جدید، فعالیت خود را در چارچوبهای سنتی ادامه دهند. این موضوع بهویژه برای استارتآپهای بیمهای و شرکتهای فناور که نیازمند سرعت عمل هستند، هزینههای قابلتوجهی ایجاد میکند.

از سوی دیگر، تعدد مقررات و گاه ابهام در تفسیر برخی دستورالعملها باعث میشود تصمیمگیریهای مدیریتی با احتیاط بیش از حد همراه شود. مدیران در چنین فضایی ترجیح میدهند از پذیرش ریسکهای نوآورانه اجتناب کنند؛ زیرا هزینه شکست احتمالی بسیار بیشتر از پاداش موفقیت است. نتیجه این وضعیت، کاهش انگیزه برای نوآوری و کند شدن روند تحول صنعت است.

افزون بر چالشهای ناشی از تعدد مقررات، تداخل نهادی میان بازیگران اصلی نظام مالی کشور نیز به یکی از موانع جدی توسعه صنعت بیمه تبدیل شده است. همچنین رضایی گفت که در سالهای اخیر، بسیاری از محصولات و خدمات نوین در نقطه تلاقی صنعت بیمه، بانکداری و بازار سرمایه شکل گرفتهاند؛ به گونهای که دیگر نمیتوان مرز روشنی میان این سه حوزه ترسیم کرد. برای نمونه، بیمههای عمر و زندگی با ماهیت سرمایهگذاری، محصولات مرتبط با صندوقهای سرمایهگذاری، بیمهنامههای اعتباری، بیمههای مرتبط با وثایق بانکی و برخی ابزارهای نوین مدیریت ریسک، همزمان در قلمرو نظارتی چند نهاد قرار میگیرند. در چنین شرایطی، شرکتهای بیمه ناچارند علاوه بر الزامات بیمه مرکزی، ملاحظات بانک مرکزی و سازمان بورس را نیز رعایت کنند؛ درحالیکه این نهادها لزوما از رویکردها، اولویتها و سازوکارهای اجرایی یکسانی برخوردار نیستند.

پیامد این وضعیت، شکلگیری نوعی «نااطمینانی مقرراتی» است که هزینههای قابلتوجهی را به شرکتهای بیمه تحمیل میکند. در بسیاری از موارد، فرآیند طراحی و عرضه یک محصول جدید نه به دلیل پیچیدگی فنی، بلکه به علت ابهام در حدود اختیارات نهادهای ناظر و ضرورت اخذ تاییدیههای متعدد با تاخیر مواجه میشود. حتی در مواردی که تعارض مستقیمی میان مقررات وجود ندارد، تفاوت در تفسیر قوانین و نبود سازوکارهای هماهنگ تصمیمگیری، زمان ورود محصولات جدید به بازار را افزایش میدهد. این مساله بهویژه در حوزه فناوریهای مالی و اینشورتکها اهمیت بیشتری پیدا میکند؛ زیرا مزیت رقابتی این کسبوکارها بر سرعت نوآوری و چابکی استوار است و هرگونه تاخیر مقرراتی میتواند فرصتهای بازار را از بین ببرد.

رضایی افزود که از منظر اقتصادی، چنین تداخلی باعث افزایش هزینه مبادله در صنعت بیمه میشود. شرکتها ناچارند منابع بیشتری را صرف مشاورههای حقوقی، انطباق با مقررات، مکاتبات اداری و مدیریت ریسکهای ناشی از ابهام قانونی کنند؛ منابعی که میتوانست در مسیر توسعه فناوری، بهبود تجربه مشتری یا طراحی محصولات جدید به کار گرفته شود. علاوه بر این، سرمایهگذاران و فعالان نوآور نیز در فضایی که چارچوبهای نظارتی آن شفاف و قابل پیشبینی نیست، تمایل کمتری به ورود و سرمایهگذاری خواهند داشت. در نتیجه، بخشی از ظرفیت نوآوری صنعت پیش از آنکه به مرحله اجرا برسد، در پیچوخم هماهنگیهای بیننهادی متوقف میشود.

تجربه بسیاری از کشورها نشان میدهد که توسعه موفق خدمات مالی نوین مستلزم ایجاد سازوکارهای تنظیمگری هماهنگ، پنجرههای واحد صدور مجوز و نهادهای مشترک تصمیمگیری میان رگولاتورها است. در غیاب چنین سازوکارهایی، حتی بهترین ایدهها و کارآمدترین راهکارهای توسعه نیز با مانع اجرا روبهرو میشوند. از این منظر، مساله صرفا تعدد قوانین نیست، بلکه نبود هماهنگی نهادی میان نهادهای قانونگذار و ناظر است؛ مشکلی که به یکی از عوامل پنهان اما اثرگذار در کند شدن روند تحول و نوآوری در صنعت بیمه ایران تبدیل شده است.

مقاومت سازمانی در بسیاری از شرکتهای بیمه است. تحول دیجیتال صرفا خرید نرمافزار یا راهاندازی یک اپلیکیشن جدید نیست؛ بلکه مستلزم تغییر در فرهنگ سازمانی، ساختار تصمیمگیری و مدل کسبوکار شرکتهاست.

بسیاری از شرکتهای بیمه ایران طی دهههای گذشته بر اساس مدلهای سنتی فروش، ارزیابی خسارت و ارتباط با مشتری شکل گرفتهاند. این ساختارها در دورهای کارآمد بودهاند، اما در محیط رقابتی جدید با محدودیتهای جدی مواجه شدهاند. با وجود آگاهی مدیران از ضرورت تحول، در عمل مقاومتهایی در سطوح مختلف سازمان مشاهده میشود.

بخشی از این مقاومت ناشی از نگرانی نسبت به از دست رفتن جایگاههای شغلی یا تغییر نقشهای سازمانی است. کارکنان و حتی برخی مدیران میانی ممکن است فناوریهای جدید را تهدیدی برای موقعیت خود تلقی کنند. در نتیجه اجرای پروژههای تحول با تاخیر، مخالفت پنهان یا کاهش همکاری مواجه میشود.

مقاومت سازمانی در شرکتهای بیمه را نمیتوان صرفا به ضعف مدیریتی یا کمبود منابع نسبت داد. بخش مهمی از این پدیده را میتوان از دریچه اقتصاد رفتاری توضیح داد. مطالعات اقتصاد رفتاری نشان میدهد افراد و سازمانها لزوما بر اساس منطق اقتصادی کامل تصمیمگیری نمیکنند، بلکه تحتتاثیر سوگیریهای شناختی قرار دارند. یکی از مهمترین این سوگیریها تمایل به حفظ وضع موجود است؛ گرایشی که موجب میشود افراد حتی در شرایطی که گزینههای جدید منافع بیشتری دارند، به حفظ رویههای آشنا و موجود تمایل نشان دهند. در صنعت بیمه نیز بسیاری از مدیران و کارکنان سالها با فرآیندها، ساختارها و مدلهای کسبوکار سنتی فعالیت کردهاند و به همین دلیل تغییر این الگوها با مقاومت طبیعی مواجه میشود.

از سوی دیگر، نظریه زیانگریزی که توسط اقتصاددانان رفتاری مطرح شده است، توضیح میدهد که افراد معمولا زیانهای احتمالی را بسیار پررنگتر از منافع احتمالی ارزیابی میکنند. در نتیجه، مدیران شرکتهای بیمه ممکن است هزینهها و ریسکهای کوتاهمدت تحول دیجیتال را بیش از منافع بلندمدت آن ببینند. برای مثال، راهاندازی یک سامانه جدید، تغییر ساختار فروش یا استفاده از هوش مصنوعی در ارزیابی ریسک ممکن است در کوتاهمدت با هزینه، خطا یا نارضایتی بخشی از کارکنان همراه باشد؛ اما منافع آن در افزایش بهرهوری و رقابتپذیری معمولا در افق زمانی بلندمدت ظاهر میشود. از آنجا که ذهن انسان به طور طبیعی به زیانهای فوری حساستر است، سازمانها نیز اغلب به سمت حفظ شرایط موجود سوق پیدا میکنند. ولی به هرحال با وجود این توضیحات ریسکپذیری و اعتماد به سیستمهای نوین برای پیشرفت صنعت بیمه لازم و غیرقابل انکار است.

امروزه دادهها مهمترین دارایی در جهان به شمار میروند. در صنعت بیمه قیمتگذاری دقیق، ارزیابی ریسک، کشف تقلب، شخصیسازی خدمات و طراحی محصولات جدید همگی به دسترسی به دادههای باکیفیت وابسته هستند. با توجه به این موضوع رضایی گفت که با وجود پیشرفتهای صورتگرفته، همچنان بخش بزرگی از دادههای مرتبط با مشتریان، خسارتها، سوابق درمانی، اطلاعات خودروها و سایر حوزههای مرتبط در سامانههای جداگانه و غیرهمگن نگهداری میشوند. این پراکندگی اطلاعات موجب میشود تصویر جامعی از ریسک مشتری در اختیار شرکتهای بیمه قرار نگیرد.

در نتیجه، بسیاری از تصمیمات بیمهای بر مبنای دادههای ناقص یا محدود اتخاذ میشود. این مساله هم هزینههای عملیاتی را افزایش میدهد و هم دقت ارزیابی ریسک را کاهش میدهد. از سوی دیگر، امکان توسعه مدلهای پیشرفته هوش مصنوعی و تحلیل داده نیز بدون دسترسی به بانکهای اطلاعاتی منسجم بسیار محدود خواهد بود.

نبود استانداردهای مشترک تبادل داده میان نهادهای مختلف نیز بر پیچیدگی موضوع افزوده است. صنعت بیمه برای توسعه خدمات نوین نیازمند ارتباط موثر با بخشهایی همچون نظام سلامت، شبکه بانکی، پلیس راهور، دستگاههای قضایی و سایر نهادهای مرتبط است. هرچه این تبادل اطلاعات محدودتر باشد، امکان ارائه خدمات سریع، دقیق و کمهزینه نیز کاهش مییابد. به بیان دیگر، بسیاری از پروژههای تحول دیجیتال که امروز در صنعت بیمه مطرح میشوند، بدون ایجاد زیرساخت دادهای یکپارچه عملا با محدودیت جدی روبهرو خواهند بود. بنابراین توسعه فناوری بدون توسعه زیرساخت اطلاعاتی، نتیجهای جز افزایش هزینهها و کاهش اثربخشی نخواهد داشت.

در نهایت، مساله اصلی صنعت بیمه ایران را نمیتوان کمبود ایده، فناوری یا حتی شناخت راهکارها دانست. طی سالهای گذشته، مسیرهای توسعه این صنعت بارها از سوی سیاستگذاران، نهادهای ناظر و فعالان بازار ترسیم شده است. آنچه مانع تحقق این اهداف شده، بیش از هر چیز به چالشهای اجرایی بازمیگردد. از مقرراتی که گاه با سرعت تحولات بازار همگام نیستند تا ساختارهای سازمانی که در برابر تغییر مقاومت میکنند و زیرساختهای دادهای که هنوز از یکپارچگی لازم برخوردار نیستند. در چنین شرایطی، حتی بهترین راهکارها نیز پیش از آنکه به نتیجه برسند، در پیچیدگیهای اجرایی متوقف میشوند. از این رو، اگر هدف افزایش ضریب نفوذ بیمه و ارتقای نقش این صنعت در اقتصاد کشور است، تمرکز صرف بر طراحی سیاستهای جدید کافی نخواهد بود؛ بلکه باید موانعی را برطرف کرد که اجرای سیاستهای موجود را دشوار کردهاند. شاید بتوان گفت چالش امروز صنعت بیمه ایران دیگر «چه باید کرد» نیست، بلکه «چگونه باید اجرا کرد» است.